2024年可能低风险跑赢大市的煤炭股

《华尔街日报》一篇“狗血”报道引发的投资机会

今天我介绍一个2024年有可能轻松跑赢大市的投资机会。一个被《华尔街日报》文章捧红的煤炭股,因这篇文章走红。也因这篇文章可能产生出2024年的一个低风险交易机会。

先简单介绍下这家美国煤矿公司Ramaco。

Ramaco资源公司是一家在弗吉尼亚州从事冶金煤开采和销售的美国公司。这本身是一家没有太大吸引力的冶金煤炭生产商,估值一直很低。冶金煤炭是钢铁生产的必须原料,这种资源受价格波动影响,也没有什么差异化。但是去年下半年股价走势不错,一方面是冶金煤炭价格较坚挺,另一方面是公司的销售增长相当不错。

但故事的有趣之处在于今年6月公司发行了B股(代码METCB,以区别于原来的A股:METC),以一定比例分配给A股股东。

一般公司管理层发行B股,是为了增加投票权而设置,Ramaco的B股和公司控制权无关,而是将B股的股息将同公司核心资产挂钩。

这里的核心资产由三个收入流组成:

煤炭基础设施资产;

煤炭特许权使用费;

碳产品相关资产产生的未来收入,其中包括先进的碳产品和怀俄明州矿区潜在的关键矿物/稀土元素。

简单理解,Ramaco发行了A股和B股,同等的股东权益,但是享有的股息不同。推出B股的目的,合理的解释是希望和上述第三项收入建立起联系。

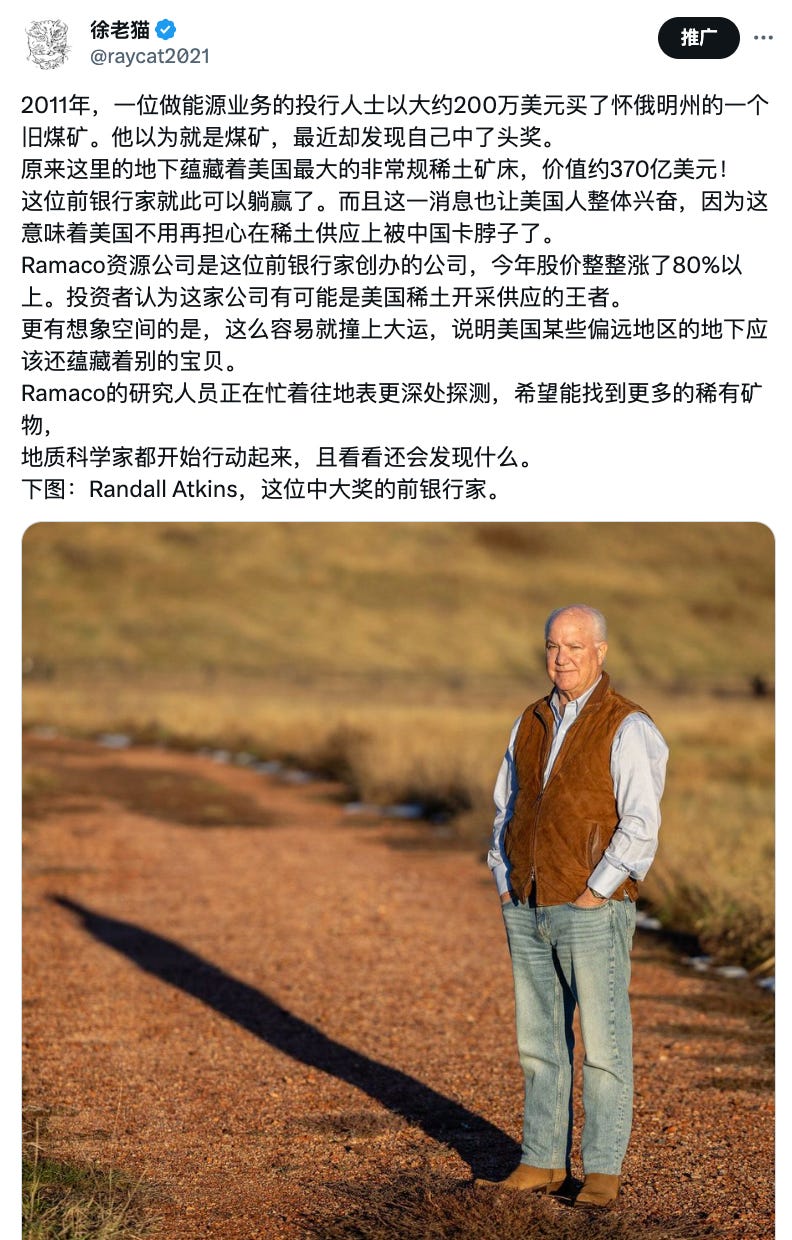

去年11月9日,《华尔街日报》发表了一篇关于Ramaco怀俄明矿区发现稀土元素矿的文章,产生了极大的轰动效应(The $2 Million Coal Mine That Might Hold a $37 Billion Treasure)。这件事我也在推上曾介绍过。

文章说这个稀土矿藏规模很大,价值可能有370亿美元。因而有可能会改变全球稀土产业的格局。

但随后也产生了一系列争议,有专家指出这种说法过于夸张,稀土矿对Ramaco的实际经济价值将微乎其微。

不过因为有了《华尔街日报》可信度的加持,导致股价突然上涨。

搞笑之处在于:涨的是A股,不是B股。B股反而跌了。