这家公司类似铜看涨期权|旅游股的不二之选

附一份权威报告《铜的未来》

本篇文章分析两只股票。一个是我于去年11月21日写过《这家做电线的美国公司,却能借助制造业回归、绿能和AI等风口》,Encore Wire(WIRE)是一家纯粹做铜线的公司,业务简单而无聊。当时写的时候股价在195美元不到。最近一度涨到近245美元,上周股价收盘在225.64。

随后我会分析另一个股票,可以说是旅游股的不二之选。在疫情期间一度濒临倒闭,现在却王者归来,在增长性、盈利能力、势能和评级调整几方面均表现突出。

我们理解一家公司,通过基本面和前景分析,大致判断股票的内在价值,才能理解目前的价格是否合理或低估。读者诸君根据自己的风险偏好、投资风格和对行业熟悉程度等进一步做自己的决策。无论是趋势操作还是长期持有,前提是对公司有一个较全面的把握,而不是瞎子摸象,人云亦云。

Encore Wire(Wire)很少受到关注,作为将铜原料做成各种电缆产品的供应商,不可能像人工智能、再生能源那样引人注目。

承接上一篇文章,本文进一步探讨Wire的商业模式,阐明公司的经营如何能充分利用铜原料供需矛盾的大趋势,同时又有效阻隔铜价下行的风险。同时依据最新信息再次进行估值分析,基于此提出自己的看法,供各位参考。

铜行业的前景非常有利,在转向可再生能源以及人工智能和云计算的推动下,预期需求增加,加上供应限制,将推动铜价上涨。在这个背景下,作为铜线生产商,Wire如何巧妙借势呢?

未来几年铜需求将增加

据权威预测,到2040年铜需求将年复合增长4.5%,反映了新能源行业的强劲增长。

我这里附一份S&P Global《铜的未来》报告,大家可以留着慢慢看。

从全球范围来看,虽然中国这个铜消费大国面临重大的经济挑战,特别是在建筑业这个铜密集消耗的行业。但是印度正在崛起,苹果等公司的目标是在印度生产三分之一的iPhone。在可再生能源领域,2024年电网传输和电网配电每年将实现4.6%的显著增长,成为最大的铜消费行业。

与化石燃料和核电站相比,太阳能和风能项目通常距离城市较远,需要广泛的传输基础设施,包括利用海底电缆,以有效传输海上风能或太阳能装置产生的电力。太阳能和风能将推动铜需求年增长6.3%。

电动汽车和充电市场将呈现更大幅度的增长,每年增长7.2%。电动汽车比普通汽车需要多用80%的铜。美国充电市场有指数增长的潜力,预计到2030年将增长近十倍。

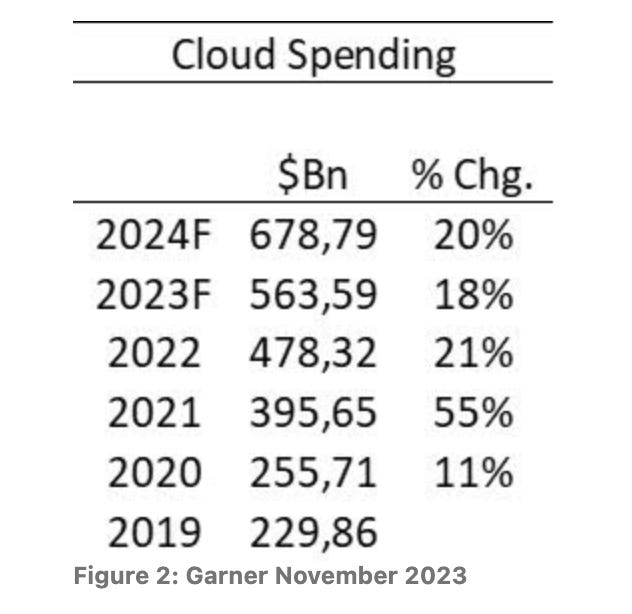

Wire的一块主要客户在云基础设施领域。云业务近年来每年都是20%的惊人增长,特别是生成式人工智能启动之后。下图是每年云计算的资本投入增长情况。在这个背景下对铜的需求可能会至少每年10%的增长。

供应限制将推高铜价

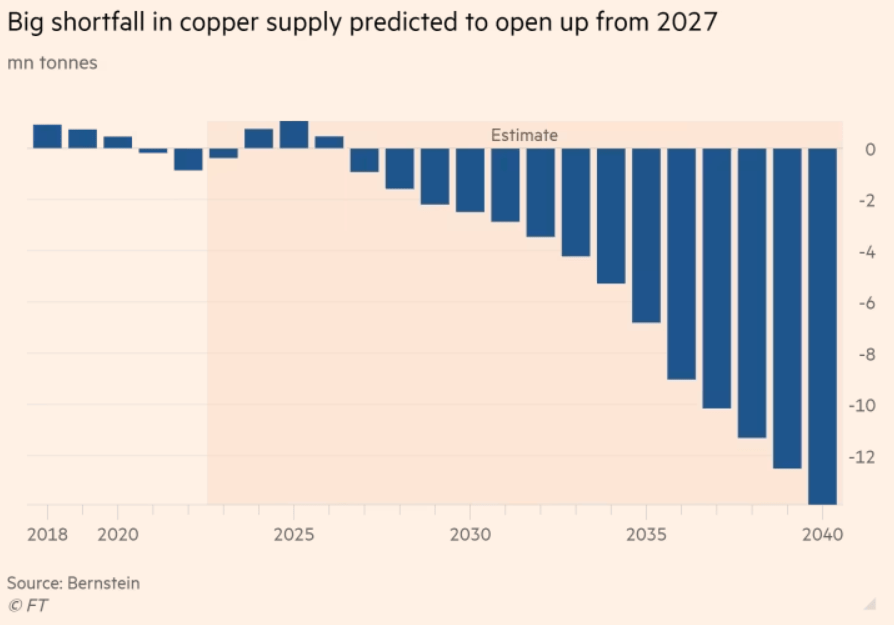

据估算,2030年铜将出现1000万公吨的缺口,届时供应量将增长至3000万公吨,需求却达到4000万公吨。2018-2020年之间铜供应量一直稳定在每年2000万吨,年增长只有2.5-3%。

供需矛盾一时间不容易解决。40%的铜供应来自两个政局不算太稳定的国家:秘鲁和智利。开发一个新矿需要15到20年时间,除了建设项目本身耗费时间,还必须要与联邦和地方政府进行漫长的谈判获得开采许可。

结果就是铜价上涨,这种情况对Wire来说是好事。