本文给特斯拉TSLA做一个简单的阶段性分析,股价从480美元高点一度跌回到270美元左右,相信大家关心的是目前是否一个合适的买入点。

本文的分析部分会很简单,相信特斯拉的业务大家都非常熟悉。然后重点是用FCF模型给它做一个公允价值的估算,通过这样的基本面分析法,买入点的判断就比较有底气了。

我认为2025年特斯拉的疲软表现是暂时的,长期趋势对它仍是非常有利。

最新发展

特斯拉于1月29日发布了最新收益,与普遍预期相差甚远。双重未达预期似乎是一个主要的负面因素。盈利不好主要有两个原因。

1,不确定的货币环境,影响了消费者对高价位购买的信心。这是一个暂时因素,因为美联储的货币政策是周期性的。

2,公司研发支出增长拖累了业绩。特斯拉去年年在研发和资本密集型项目上有大量投资。45亿美元研发支出,113亿美元资本支出,创下了历史上最大的投入。从长期角度来看,反而是一个看好的理由,因为公司正在努力确保在AI革命中的战略定位。

全自动驾驶FSD功能是特斯拉目前最大的赌注之一,这个市场具有巨大的增长潜力。据权威的市场数据,到2030年之前,自动驾驶汽车市场有希望实现高达32.3%的复合年增长率。特斯拉拥有巨大的先发优势,其算法“经验值”接近30亿英里,还在呈指数级增长。

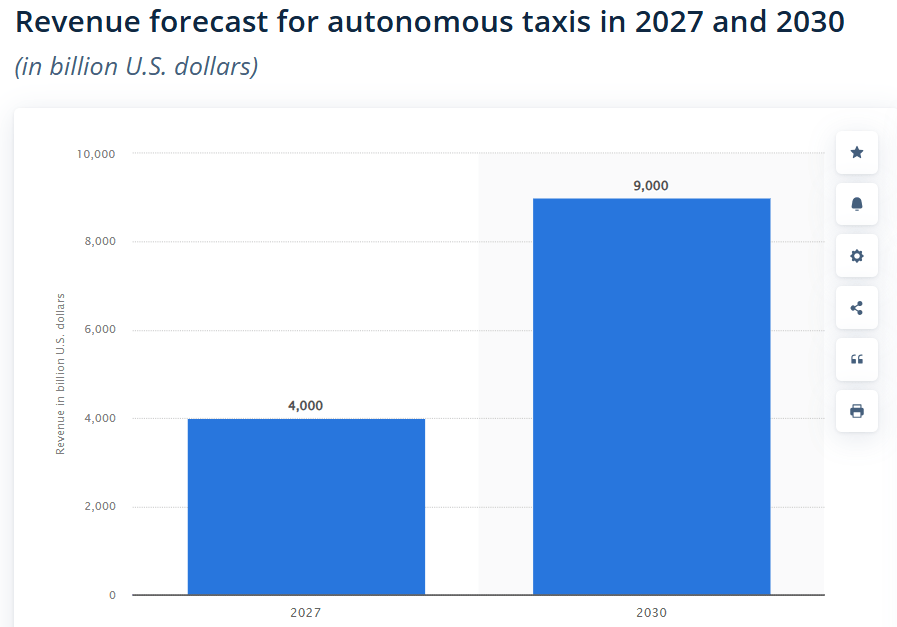

特斯拉计划于2025年6月在奥斯汀推出FSD付费服务,然后逐步扩展到全美各地。助推FSD快速普及的强劲催化剂是经济型“Model Q”。这个产品售价低于3万美元,2025年上半年推出的原计划不变。此款廉价版特斯拉和FSD功能相结合,将产生高度的协同效应,自动驾驶出租车行业会率先启动这个价值数万亿美元的新市场。因此即使面临谷歌Waymo的竞争,特斯拉有足够力量为投资者在这个领域创造巨大价值。

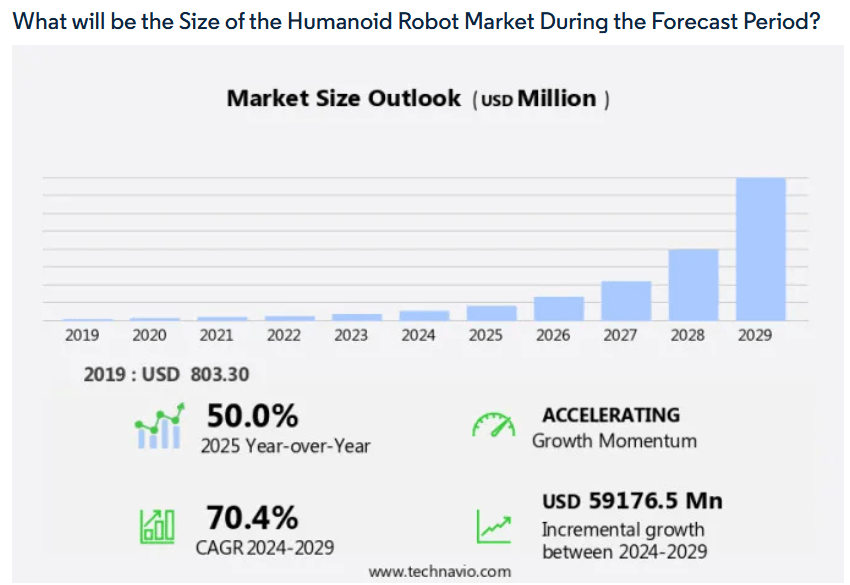

FSD和Robotaxi之外,人形机器人市场在未来5年内则有望实现惊人的70%复合年增长率。凭借Optimus机器人,特斯拉也掌握了先发优势。2025年公司可能生产数千台Optimus。这是长期来看达数万亿美元的庞大市场。

FSD、Robotaxi和Optimus都处于发展的初级阶段,有足够理由对特斯拉的前景保持乐观。

而能源这个创新领域已经为特斯拉创造了数十亿美元的收入,销售额有望继续飙升。特斯拉的能源业务在2024年第四季度实现了惊人的113%同比收入增长。管理层预计,该部门在2025年的收入增长至少为50%,对于一家每年创造100亿美元销售额的企业来说,这是一个非凡的增长速度,远高于23.7%的行业复合年增长率。意味着特斯拉正在迅速扩大在这一领域的市场份额。

最后需要认识到,特斯拉拥有坚实的财务状况,资产负债表很干净,有足够的资金实力继续积极投资,推动增长和创新。公司拥有366亿美元现金和低杠杆率。这是一个至关重要的基本因素,如此庞大的财力可以有力保护特斯拉宽阔的护城河。

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。

估值更新

哪怕是股价暴跌回270美元,与行业中位数相比,特斯拉估值还是高得离谱(见下图数个估值指标)。我们都知道这是一家独特的公司,不仅颠覆了数万亿美元的全球汽车市场,还在开创出自动驾驶、能源和机器人等有广阔前景的新市场。将特斯拉等同于一家电动汽车公司是不对的。与历史比率比较更恰当些。