循环融资的罪与非罪

如果循环最终指向乐于付费的盈利客户,那么供应商融资就是非常良性的加速器。

在互联网泡沫鼎盛时期,思科(CSCO)不仅销售网络设备,还为购买这些设备的互联网服务商提供融资,从而暂时推高了市场需求。当这些客户破产时,思科不得不背负大量不良贷款,销售业绩疲软,最终导致股价暴跌。

如今,类似的融资担忧导致投资者抛售AI概念股,尤其是英伟达(NVDA),因为资金在AI建设领域陷入了内循环。

真正的问题不在于资金是否会循环,而在于这种循环最终能否转化为真正持久的终端市场需求。

AI供应链的循环融资如何运作

从宏观层面来看,目前的产业架构大致如下:

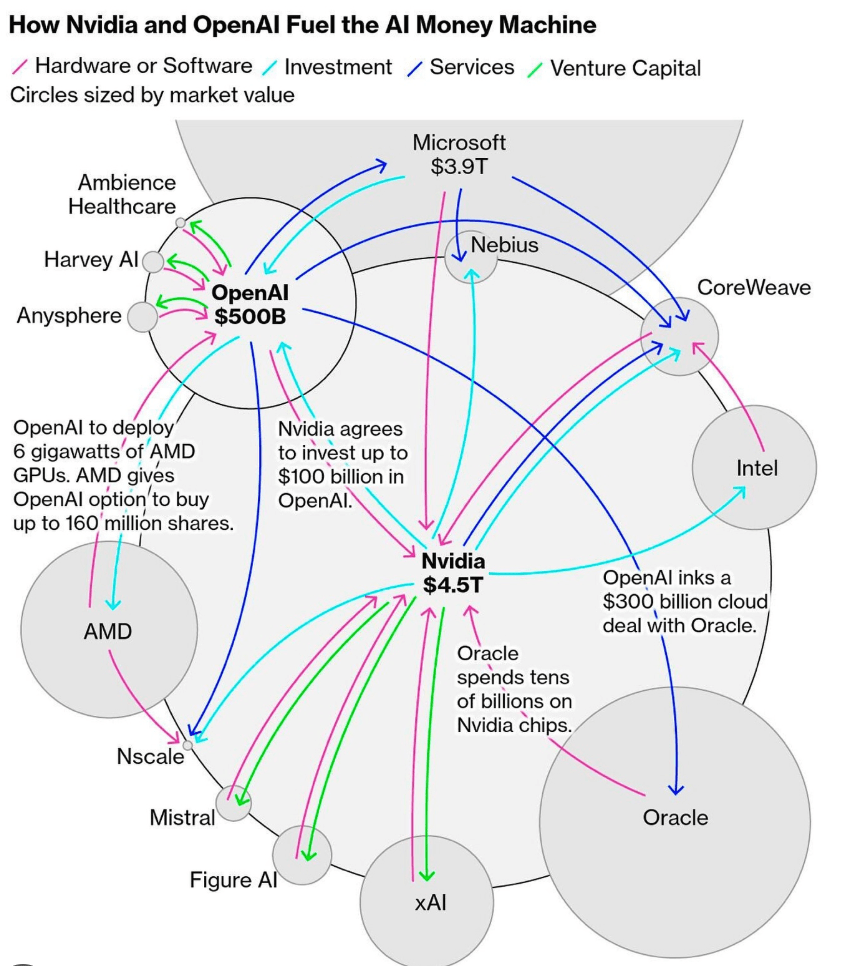

英伟达 + 芯片制造商 → AI基础设施提供商(超大规模数据中心、GPU云平台、租赁商) → 模型提供商和AI应用 → 企业和终端用户

现在来看看资金是如何在这个架构上流动的:

英伟达和其他供应商。不仅销售芯片;他们还投资GPU云平台和基础设施初创公司,并提供优惠的条款、较长的付款期限或系统级交易。

基础设施提供商。利用供应商资金、债务(通常以GPU作抵押)以及来自风险投资/战略投资者的股权,购买更多GPU并建设更多数据中心。

模型提供商和AI应用。租用这些容量,并将其作为API、聊天机器人、co-pilot、工具等转售。

企业和用户。支付订阅费和使用费。这才是真正应该回流到上层并证明这一切合理性的现金流。

因此,当人们谈论“循环资金”时,他们指的是英伟达可能会投资一家AI基础设施公司,然后该公司购买价值数十亿美元的英伟达硬件,英伟达获得巨额收入和利润,然后英伟达可以将这些收入和利润再循环用于更具战略意义的投资。

这听起来有些可疑,只不过关键在于:只有当循环始终无法产生真正的外部现金流时,循环融资才是有害的。

如果循环最终指向盈利的客户:零售商、银行、广告商等,他们乐于为AI驱动的服务付费,因为这些服务确实有效,那么供应商融资就是非常良性的加速器。

如果循环最终指向炒作和永远无法运转起来的资产负债表,那么供应商融资就是致命的。这么多人提到互联网泡沫破灭有一定道理,只是不应该做过于简单的类比。

互联网供应商的循环融资

思科并非唯一一家因循环融资而破产的互联网宠儿。当时的架构大致如下:

设备供应商(思科/北电/朗讯) → 电信公司和长途运营商(世通、环球电讯等) → 互联网公司和企业 → 最终用户

这些电信公司借出巨额资金,用于建设长途光纤网络和互联网基础设施,资金来源包括供应商贷款、租赁协议等。一些设备供应商甚至入股运营商,而运营商随后又购买了更多他们的设备。

从理论上讲,一切都说得通。互联网流量呈爆炸式增长,人们预期世界正在迈入一个全IP、带宽无处不在的未来。当时的信条是:“只要我们建好了,需求就会出现,而且利润丰厚。”

一段时间内,他们的想法是对的。需求确实非常旺盛,就像如今AI领域一样,但并没有持续多久。

从“闲置光纤”到“闲置GPU”

问题不在于没有需求。问题在于,企业建设的基础设施远远超过了盈利需求所需要的规模。电信公司铺设了数千万英里的光纤,其中大部分处于闲置状态,供应远远超过了盈利需求。带宽价格暴跌,容量沦为商品。

当融资环境收紧时,电信公司大幅削减资本支出。许多公司破产(如WorldCom、Global Crossing、360networks等),设备供应商不得不对供应商贷款和未售库存进行巨额减值,整个供应商融资循环彻底崩溃。

互联网本身并没有消亡,消亡的是循环融资。“闲置光纤”成为了扼杀这一循环的象征:基础设施过剩,盈利终端市场需求不足,以及中间使用了过高的杠杆。

这正是如今空头们所警告的:“闲置GPU”。

真实的AI循环融资,另一种故事

结构上的确相似;但就目前而言,实质内容却截然不同。

1990年代:

真正的终端客户很脆弱,尽是些没有盈利的互联网公司和进来捞金却毫无想法的企业。

电信运营商的杠杆率高得惊人,而且结构薄弱。

2020年代:

AI基础设施的主要买家是超大型科技公司。它们坐拥数千亿美元现金,巨额的自由现金流,业务多元化,涵盖搜索、社交、零售、生产力和云计算等领域。

他们建设基础设施并非仅为了转售带宽。他们正在将AI融入广告、推荐、搜索、生产力套件、开发工具、企业软件、电子商务等领域。AI软件、服务和产品确实存在巨大的终端市场需求。

供应商融资并非AI的核心引擎

从最近的财报来看,微软、谷歌、亚马逊和Meta都在告诉人们同样的信息:“AI需求超过了供应;我们的产能受限;必须不断增加资本支出。”

与此同时,英伟达的高端加速器仍然面临着严重的供应限制。超大规模数据中心在AI和数据中心方面的资本支出也达到了历史新高,而管理团队将其描述为追赶需求,而不是“我们建得太多了”。

这种情况会在几年内改变吗?当然会。然而就目前而言,问题在于稀缺,而非过剩。

还有资金问题。在互联网泡沫时期,盈利主要寄托于用户数量、页面浏览量和“新经济”指标,当时的繁荣似乎和钱处在脱钩状态。

但现在的AI并非如此,它已经:

提升广告效率;

增强用户在信息流和产品中的参与度;

帮助企业实现支持、销售、编码和分析的自动化;

在云端(通过API、Copilot和插件)创造新的收入来源。

AI供应商的融资会放大风险,但并不是核心驱动力。核心驱动力仍然是终端市场对更优质广告、更优质软件和更高效自动化的需求。到目前为止,这种需求看起来非常真实。

AI的发展仍处于早期阶段,投资回报率虽然还很难保证具体的数字,但这更接近于云计算的构建,而非互联网泡沫。

AI融资循环何时可能崩溃?

当然即使系统今天运行良好,也不意味着明天不会崩溃。“闲置GPU”的风险非常有可能,只是这不是今明两年需要担心的问题。

以下是AI供应商融资周期崩溃的必要条件:

1,超大规模数据中心运营商大幅超支,构建的AI容量远远超过2030年之前盈利工作负载所能承载的范围。

2,企业和消费者对AI的需求没有想象的那么强烈。

AI辅助驾驶功能并未成为必备功能;

AI功能成为标配,但利润不高;

许多应用无法在小众市场之外实现盈利。

3,AI定价面临巨大压力。

推理/token价格的下降速度超过基础设施成本;

由于开源竞争和廉价替代方案,API逐渐商品化;

4,有融资杠杆的中间层出现裂痕。

GPU租赁公司和AI基础设施初创公司难以进行再融资;

发生重组、破产或被迫出售资产。

5,资本支出削减。

超大规模数据中心运营商表示“正在消化建设成果”,并控制或降低AI资本支出;

芯片供应商面临订单取消、库存积压和利用率下降的问题。

如果基础设施建设的规模无法与其产生的现金流相匹配,那么这将相当于AI版的互联网泡沫破裂,目前远未达到那种程度。作为投资者,密切关注这些风险对于保护自己的投资当然很重要。不过也没有必要一夕数惊,整天坐卧不安。

如何监控AI融资健康状况?

以下是可以考虑采用的框架。从三个维度考虑。

利用率和需求

定价和单位经济效益

资本支出和中间商健康状况

如果都出现红色警讯,则意味着:资本支出削减、需求疲软、价格承压和基础设施困境,那将是“AI循环融资脆断”的可能时刻。

那么现在处于什么位置呢?

利用率/需求:超大规模数据中心运营商仍在抱怨资源不足。

定价/单位经济效益:成本敏感性有所显现,但并未出现大规模的价格战。

超大规模数据中心运营商的资本支出:支出仍在持续增长。

杠杆化的中间层:业务蓬勃发展;但资产负债表有紧张之势。

整体健康状况良好。这不是泡沫破裂,而是繁荣走向成熟。只要GPU供应充足而非短缺,企业就能不断找到有利可图的AI应用案例,AI架构的中间层也能保持正常运转。

声明:

所提供信息仅供研究决策参考,不构成投资建议。

所含原始信息来自网上,由作者分析综合,不能保证准确性和完整性。

文中包含的预测基于对市场状况的多项假设,无法保证实现预期结果。

本文初衷是给予您在选股过程中提供一定的智力支持,但无法代替决策,请保持独立判断。