台积电:一个完好无损的增长故事

大型芯片股在AI热潮下普遍估值偏高,台积电是否属于这种情况?现在的股价是否有投资价值?

这两天市场对AI芯片的热情暂时消退中,台积电(TSM)总裁魏哲家将今年全球晶圆代工业产值增长预期由1月估算的20%下调到14%至19%之间。这被认为是一个危险信号,表明全球半导体行业复苏偏弱,迅速引发了连锁反应,AI相关股票全线回撤,台积电股价下跌9%左右。

魏总在18日下午的说明会说,当前人工智能需求强劲,智能手机需求逐步复苏,个人电脑市场的需求已触底。不过传统服务器需求仍相对疲弱,车用领域芯片也从上一季度的“增长”转为“衰退”。

我们把时间线放长一些,可以认为现在只是个短暂的挫折,台积电依然是一个完好无损的增长故事。本文从业务基本面、技术进展、全球布局以及估值等角度,对台积电做一个阶段性的评估。

最终希望回答一个问题:大型芯片股在如今的AI热潮下自然估值偏高,台积电是否属于这种情况?现在的股价是否还有投资价值?

第一季的温和增长不影响大局

台积电在2023年经历了十多年来最大的周期性调整,现在应该说已如期回到增长模式,尽管这第一季度的业绩表现显示出低于预期的温和复苏。第一季度销售本来就增长略慢,以美元计算增长12.9%(台币计算是16.5%)。

魏哲家在前一次的财报电话会上曾如此表示:

“2023年,全球宏观经济疲软、通胀和利率高企加剧了全球半导体库存的调整周期。不包括存储在内的半导体行业下降了约2%,而代工行业同比下降13%,台积电的收入以美元计算下降了8.7%。

现在业务已经触底,我们预计2024年将是健康增长的一年,得益于行业领先的3纳米技术的持续强劲增长、对5纳米技术的强劲需求以及强劲的AI相关需求。

摆脱2023年库存大幅调整和低基数之后,我们预计2024年全年(不包括存储)半导体市场同比增长将超过10%,而代工行业增长预计约为20% 。凭借着技术领先地位和更广泛的客户基础,我们有信心引领代工行业的增长。我们预计2024年业务将实现季度环比增长,全年收入以美元计算将增长20%至25%之间。”

从上述发言看,市场表示失望是可以理解的,当初的调门显得过于乐观了些。上图是台积电收入和增长率自2014年以来的表现和未来3年的预估。

由于台积电38%的收入来自于智能手机,整体增长率被拖了后腿,否则占销售额46%的HPC业务(高性能计算)可以凸显其强劲的增长。

长期毛利率目标仍为53%,营业利润率超过40%。一家公司的收入以接近或超过20%的速度增长,无论利润率是否受到成本上升的影响,都将轻松实现大幅利润增长。

独步全球的尖端制造能力

作为全球最大的独立半导体代工厂,台积电为芯片公司代工生产,占据了60%的集成电路(IC)和半导体市场。

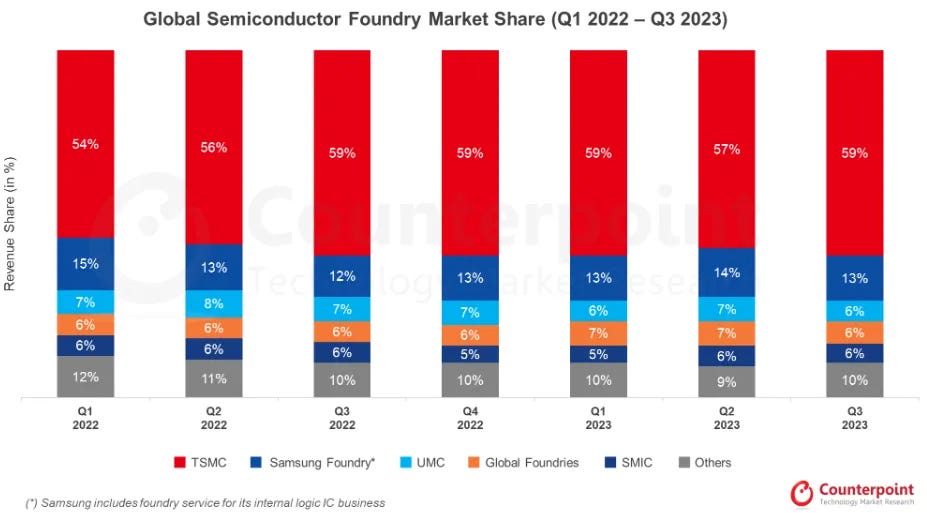

台积电投入巨资进行研发,大踏步推进半导体制造技术。这包括开发以纳米为单位的新工艺,改进制造技术以获得更好的性能和效率。(下图:全球代工市场份额)

台积电通常是率先将新工艺节点推向市场。一直处于7纳米、5纳米和3纳米等尖端工艺开发和商业化的前沿。它还提供设计支持和知识产权资源,帮助客户优化芯片设计,比如标准单元库、内存编译器和接口设计。

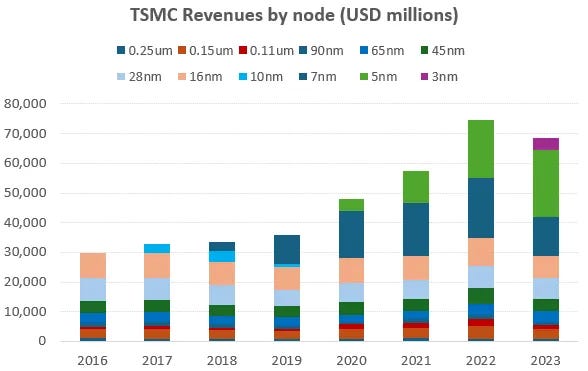

下图:一直以来台积电的收入增长得益于积极主动升级到更先进的技术。这是以制程划分的收入分类。

台积电的客户包括几乎所有参与设计芯片的大型科技公司,横跨消费电子产品、计算机、通信设备和汽车系统各个行业。英伟达、AMD、苹果、ARM、博通、Marvell、联发科、高通都需要借助于台积电的尖端制造能力,将先进的半导体产品推向市场。

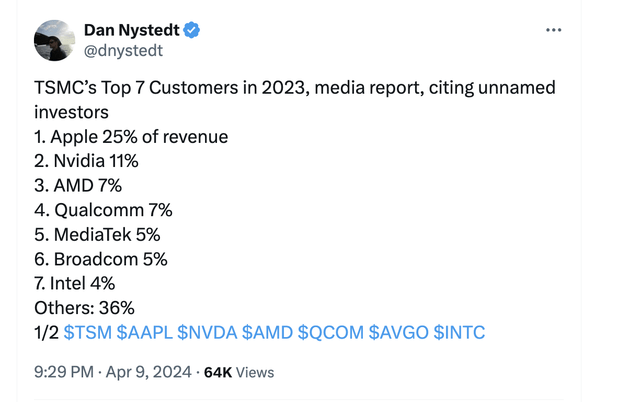

下图:有推主分享的前7家台积电的大主顾。

进一步说,高科技企业要开发新的芯片设计,也难免需要找台积电。比如假设特斯拉要开发人形机器人Optimus,其内核的芯片,就一定是台积电制造。实际情况是台积电正在与特斯拉合作,已经在生产特斯拉内部设计的AI芯片了。

另一个趋势是,越来越多的公司正在加入定制AI芯片的开发。其中大多数会与台积电合作制造他们的芯片。

不要忘记AI领域的霸主英伟达。英伟达在某些季度的同比增长超过200%,也许不会持续如此,但再继续1-3年应该不会让人意外。Blackwell、Hopper H100和即将推出的H200是争抢的热门产品。台积电是英伟达AI GPU的唯一制造商,未来一段时间仍将与英伟达共舞。可能不会像英伟达那样的高增长,但如果这些新产品的需求持续强劲,台积电的收入肯定会水涨船高。

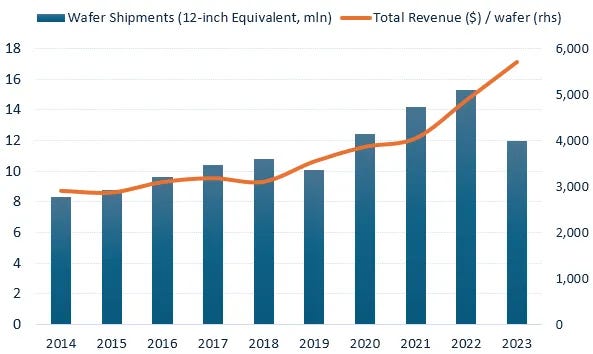

下图:前沿制程技术的战略,结果是出货数量和平均售价均不断增长。

英特尔暂时构不成威胁

市场上一直在谈论英特尔对台积电可能产生的威胁。可以肯定的说,中短期内台积电不会流失太多的市场份额,英特尔代工业务需要更多的时间做到盈亏平衡。

全球半导体代工市场足够大,本身足以容纳多个参与者。但由于节点进步、批量制造和盈利能力的三重作用,台积电在未来许多年会继续保持高性能芯片市场领导者的地位。

前沿半导体设计是一个极其昂贵的过程,高达数亿美元。一家公司只能在一家代工厂的工艺设计套件(PDK)上完成设计,或者至少是黄仁勋去年提到的:

“我们不会同时让两家代工厂做芯片。做一次都很困难,何况做两次。”

英特尔继续努力在设计和代工方面追赶台积电,但这家芯片巨头的资产负债表不具备与台积电有效竞争的能力。英特尔最近宣布,由于外部客户有限,代工业务每年损失70亿美元,预期要到2027年左右才能实现盈亏平衡。

台积电手持260亿美元的巨额现金,而英特尔的净债务为240亿美元。两者完全不是同一层面的竞争对手。

先进制程和AI机遇