台积电 :唯一的玩家,委屈的估值

ASML和英伟达因独特技术而获得更高的市盈率,台积电却没有。

我在周一开市前发一个帖子。如果市场信心崩塌造成踩踏,就会产生由熊市引发的经济衰退。周一股市暴跌反映了很严重的负面情绪。

目前来看,可能会造成信心丧失造成股市踩踏事故,由熊市带动进入到经济衰退。当然这只是一种可能性。

我这里先分享几个数据,说明目前美国经济情况有好有坏,没有想象得那么糟。然后回归正文,谈谈台积电。

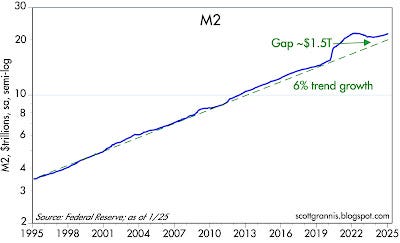

1,美国货币供应量M2基本正常:没有过剩货币,通胀不会上升。

2021-2022年的严重通胀本质上是由M2供应量6万亿美元的爆炸式增长(联邦刺激支票)造成的。

1995年-2019年,M2年均增长6%。如今M2比正常走势高出约1.5万亿美元,M2几乎回到正轨,联储已足够收紧政策,多余货币已被经济吸收。

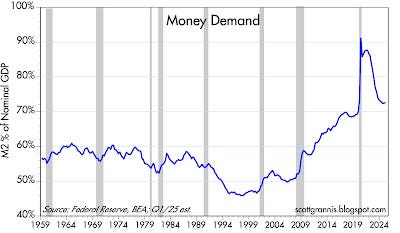

2,货币供需基本处在平衡状态。

货币需求以M2与名义GDP的比率表示。2021年初,随着经济和生活恢复正常,货币供应和需求突然失衡,人们持有的货币比预期的多得多,加上供应瓶颈,导致价格剧烈上涨。如今货币需求几乎回到了疫情前水平,而且趋于稳定,又没有供应瓶颈,货币供需处于平衡状态。

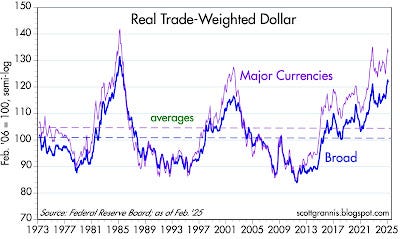

3,美元依然相当强势。

这是美元相对于两篮子货币的贸易加权和通胀调整值。无论以哪种标准衡量,今天的美元都相当强势。强势美元表明没有过剩货币;反映了对美联储和经济的信心;使进口价格保持在相对较低水平。从宏观角度来看,强势货币是通胀的对立面。

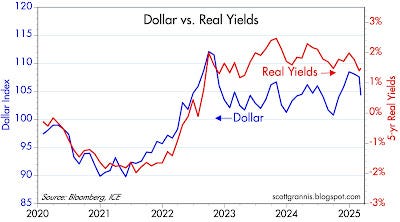

下图揭示了美元走强的一个原因:实际收益率相对较高。实际收益率是衡量货币政策紧缩程度的重要指标。高实际收益率反映了货币紧缩,使持有美元具有吸引力。

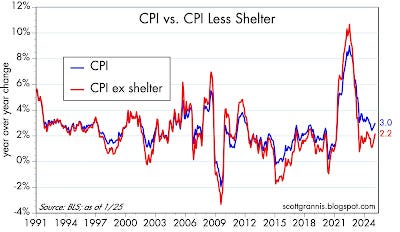

4,扣除住房成本的CPI早就低于目标。

CPI的同比变化,扣除住房成本后的CPI变化,两者比较。自2023年中期以来,扣除住房成本的CPI一直处于或低于美联储2%的目标。而住房成本高企本身也是联储维持高利率造成的。

台积电(TSM)生产世界最先进的芯片,靠着最先进的工艺、明确的技术路线图和强悍的执行能力,三星和英特尔这两家原本给予希望的竞争对手反而拉开了差距,我们可以相信它长期会占据主导地位。

2024年4月21日我分析过《台积电:一个完好无损的增长故事》,当时对台积电可以说阴云密布。当时股价在130美元以下,此后走势比较强劲,大半个月前在224美元,只是随着科技股的大幅回调,落到了170美元。

这篇文章对台积电做个阶段性的分析,并且做一些估值分析,以帮助朋友们进行投资决策。

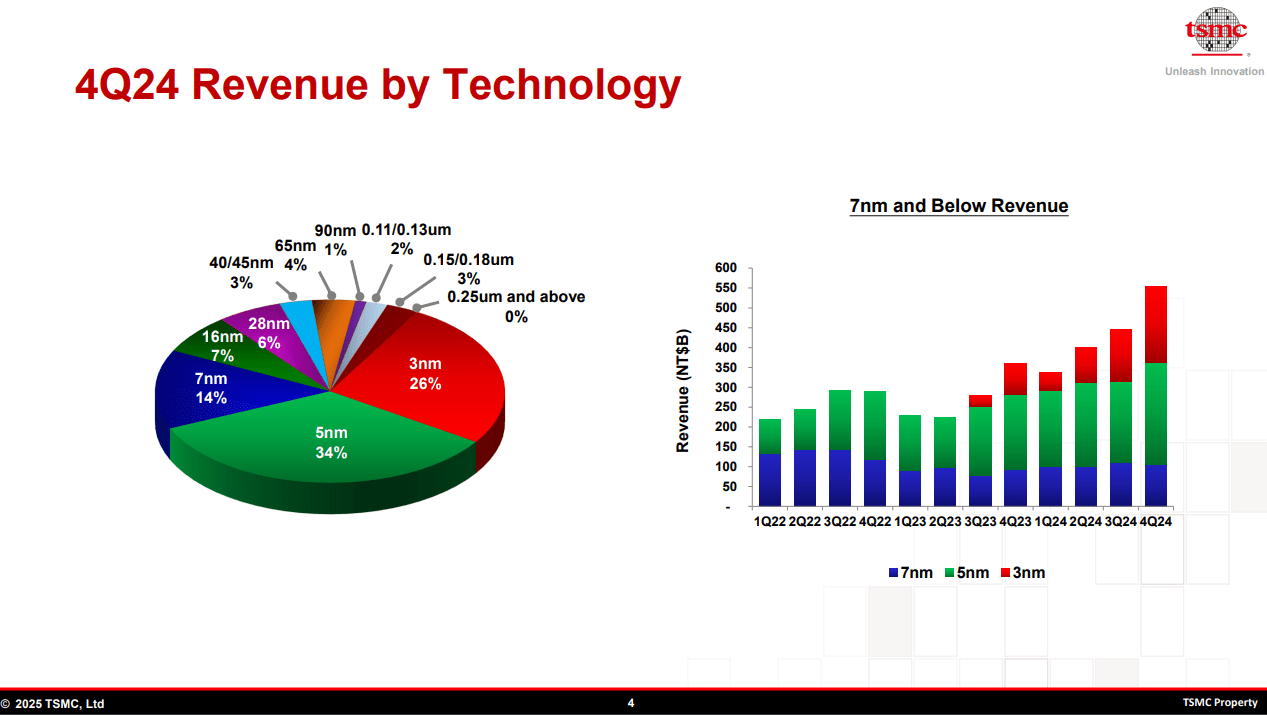

2025年台积电再投入380-420亿美元资本支出,用于先进工艺技术(70%)、先进封装(10-20%)和特种技术,保障技术领先地位和产能扩张。可以说台积电已经处于一骑绝尘的绝对领先地位,其前沿技术(7奈米及以下,使用EUV)目前占总收入的74%(下图)。

N2进展和与英特尔的竞争

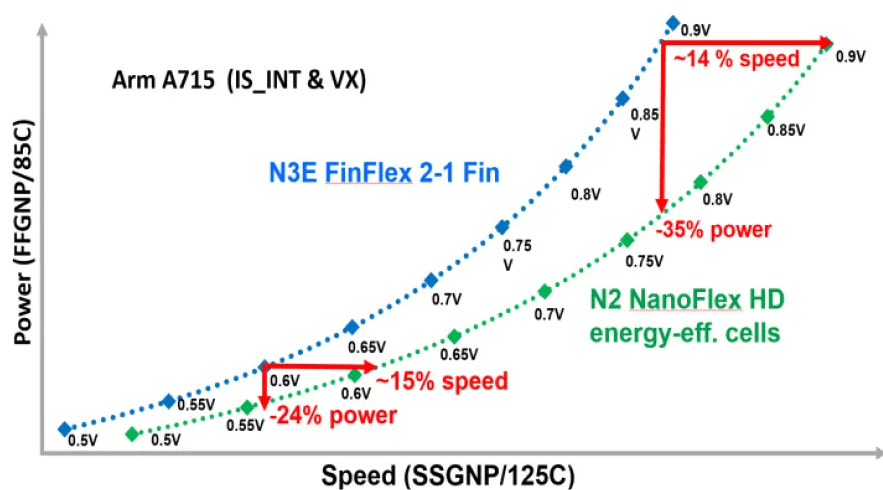

前沿技术对台积电的总收入至关重要,计划于2025年下半年推出的2纳米节点(N2)是关键的看点。与N3E相比,N2在相同功率下可将速度提高约15%,在实现与N3E相同的速度时将功耗降低24-35%。

下图:N3与N2在速度和功率上的比较(台积电)

魏哲家在最新财报会议上谈到最新的N2和A16工艺,预计在智能手机和高性能计算应 用的推动下,2纳米技术在头两年的新流片数量将高于3纳米和5纳米技术。N2有望按计划在2025年下半年实现量产,增长曲线与N3类似。

与苹果和英伟达等巨头的密切合作使台积电的良率处在行业领先低位,N3节点的良率约为84%,三星的良率约为50-60%。据报道N2的试产良率达到60%,而英特尔的18A仅为20-30%。

台积电的N3产能已经预订到2026年。N2的流片量在头两年将高于3奈米和5奈米,可以预期N2在一年内就能带来可观的收入。3奈米和5奈米节点在过去2年中实现了显著增长,而2奈米加入无疑进一步推动整体收入的增长。

有分析师估算,2026年N2的收入将高达300亿美元,约占2026年预计收入的22.5%!这一增长比N3的发展要快很多,N3在推出后的5个季度后占收入的约20%。

先进封装拓宽护城河

先进封装是推动尖端芯片发展的另一个关键因素。如今先进封装已经成为芯片设计流程中不可或缺的一部分,不能简单外包给OSAT公司(外包半导体组装和测试)。因此台积电将其作为芯片生产中不可或缺的支柱。他们在2024年推出的代工厂2.0愿景也强调了这一点。

先进封装的重要性不容小觑,例如英伟达在最先进的Blackwell芯片中使用了台积电CoWoS先进封装技术。先进封装为台积电未来提供了另一个高增长领域,至少到2026年以60%的复合年增长率增加产能。

日益增加的复杂性意味着需要在整个芯片设计过程中进行高水平的合作和垂直整合。这是台积电延续摩尔定律的另一种方式。台积电正在构建支持这一目标的生态系统,计划2025年将先进封装产能翻一番。目前先进封装约占收入的8%,略低于公司整体利润率。

随着整体复杂性的不断增加,台积电借助先进封装业务进一步拓宽和筑高了护城河,通过保有定价权来扩大利润率。

大笔投资美国降低地缘风险

台积电宣布计划在美国增加1000亿美元对先进半导体制造的投资,这是对凤凰城工厂650亿美元之上的追加投资。包括计划建设三个新的制造厂、两个先进的封装设施和一个大型研发中心,是美国历史上最大的单笔外国直接投资。

台积电的亚利桑那晶圆厂颇受欢迎,已经开始为苹果生产芯片,其3号晶圆厂的建设进度可能会提前。川普政府的关税威胁实际上鼓励了台积电在美国增加生产,这反过来会产生积极的影响。

首先当然是可以大幅度降低地缘政治风险。在台湾以外进行的生产越多,在局势升级的情况下,芯片生产的保障就越好。

其实好处更多的将表现在台积电与产业和市场更大程度的结合。因为可以与美国科技公司建立更紧密的关系,自身经营也可以更多元化。美国是人工智能和机器人技术的中心,晶圆厂和封装厂越贴近大客户,越是有利于加快生产和迭代周期。因此,这项举措不仅有地缘政治意义,更主要的是客户驱动。

可以看到台积电为美国先进芯片制造提供了完整的生态系统,而不仅仅是前端晶圆制造。美国企业再也不需要将芯片送到亚洲进行封装。

负面影响是,在台湾以外进行更多生产可能会降低利润率。美欧的劳动力成本比台湾高得多。当然要看台积电的成本效率如何在美国制造基地发挥作用。

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。