美光持股体验为何如此之差?

在媒体报道和分析师推荐上美光一直很有吸引力,股价却持续拉垮。

注:此文写于4月10日,当时股价为70美元左右,现在反弹到了98美元。即便如此本文仍希望提供一定参考价值,因为美光在过去的大半年时间里100美元一直是顶部。

美光科技(MU)我去年6月25日分析《英伟达之外,获封“AI三骑士”的竟是这两家》,当时股价处在最热门的时候,华尔街分析师多力主继续买入,我的文章体现了这种主张。回头看是大错特错了。美光此后一直处在宽幅震荡下跌走势。现在股价在71美元左右,回到了一年半前的水平。

很多朋友在问,为什么美光在媒体报道和分析师推荐方面听着很动人,股价却如此拉垮?希望此篇文章提供一些线索。

获取自由现金流之艰难

美光是全球最大的DRAM内存公司之一,持续生产尖端DRAM。现在处于历史上最具竞争力的地位,DRAM收入创下新高,而驱动高端GPU的HBM收入也持续增长。仅HBM业务的季度收入就超过10亿美元,预计在数据中心市场也将表现良好。

该公司是全球唯一向数据中心大批量供应低功耗DRAM的公司,但资本成本巨大,也面临到强劲的竞争。

公司正在持续扩张制造,目标是充分利用人工智能这个大趋势。为了追逐增长,公司投入了大量的资本支出,需要数年时间才能收回成本。最近启动了新产能的建设,扩张步伐没有停下来的迹象。

从财务角度来看,业绩可以。然而相对于超过1000亿美元的市值,利润预期可能被设得过高。

本季度的DRAM收入超过60亿美元,占总收入的76%。DRAM产品仍然是主要收入来源,收入同比增长47%。但环比有所下降,NAND业务环比下滑幅度更大。

现实情况是,作为业绩的亮点,数据中心业务和HBM的占比还是比较低,大约为季度收入的27%左右。其余业务均为周期谷底,增长乏力或缓慢下降。一段时间内恐怕难以改变。

财务方面,净资本支出高达31亿美元,调整后自由现金流为9亿美元,股息收益率仅为0.5%。流动性很强,但现金头寸相对于市值而言并不充裕。自由现金流收益率仅为3%多一点,对于一家收入环比下滑的公司来说,股东回报并不诱人。

在科技牛市的大背景下,可以看出这家公司在高度竞争环境下获取自由现金流的艰难。

从22财年到2025财年Q2这三年半里,美光花了32亿美元回购股票。股息支出为17亿美元,年化股东回报率低于2%,表明创造长期股东回报的能力还没有建立起来。

业绩指引显示,业务持续承压。预计非GAAP营收为88亿美元,较上一季度增长约10%;预计毛利率为36.5%;预计利润率将低于上一季度的37.9%。11.3亿美元的运营支出后每股收益为1.57美元,与最近一个季度1.56美元稀释后每股收益基本持平。

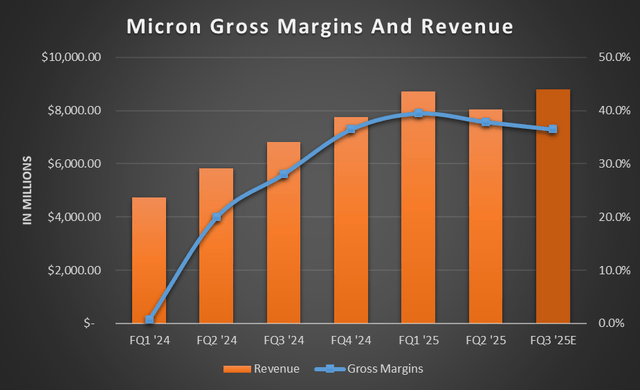

下图:收入和毛利表现都很疲弱。

总结一下,美光是一家资本密集型企业,正处于一个令人兴奋的AI领域,可能会带来长期收入。公司有着较低的固定成本,有望带来强劲的利润。但以目前的自由现金流增长乏力看,可能一段时间还难以走出来。因为很关键的问题在于,大部分业务均为周期谷底,增长乏力或缓慢下降。

这也是为什么一个又一个季度,美光给出的业绩总给人惊喜不够、失望有余的感觉。

今明两年能否拿出大礼包?

美光在2025-2026年是否会实现强劲的销售额和利润增长?

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。