星巴克,除了顾客还应该是股东

2010年投星巴克股票1万美元,现在值10万。未来还能持续这种回报吗?

就全球的品牌知名度和美誉度而言,星巴克(SBUX)是神一般的存在。星巴克包含的自我标识意味已经远远超过了咖啡本身的实用功能。

作为一家利润丰厚的精品咖啡连锁店,星巴克具有无远弗届的全球影响力。其咖啡门店定位于消费者首选的优质选择。哪怕是宏观经济放缓的背景下,它仍能继续产生稳健的盈利、营收增长和利润率扩张。

但是由于近期市场对其是否能保持高增长存有很大的疑问,过去6个月星巴克一度燃起的增长希望很快被浇灭,股价有一蹶不振的态势(下图)。

本文试图探讨星巴克的经济护城河、未来增长潜力,并且进行财务分析,以及对股价现在是否具有投资价值做一简单分析。

本人一向的主张是,不管你身在何处,简单和有趣的投资方式是从身边熟悉的品牌下手,一边作为顾客接受它的服务,一边做它的股东,分享带来的价值创造。

本文最后“公允价值和风险因素”的分析部分,有兴趣的读者都可以点击打开付费墙,继续阅读。

经济护城河:品牌溢价

咖啡市场环境在全球范围内应该说已经大致进入了饱和阶段。过去30年来,独立咖啡店一直受到大牌连锁店的冲击。但不管大小品牌,市场参与者面临的共同问题是极低的转换成本以及近乎同质的咖啡/甜点食品。

在这个背景下,星巴克成功地从竞争中脱颖而出,靠的是品牌溢价。通过将咖啡连锁店定位于高端市场,星巴克成功地让消费者相信他们的产品带来更多的情感价值和社会认同,从而合理化较高的价格。这与苹果等高端消费品公司玩的是一个游戏:低调奢华,身份标签。这种巨大的品牌吸引力为星巴克带来了定价权,能够持续收取溢价。2022年的一项研究发现,星巴克中杯咖啡的平均价格比Dunkin贵出19%。

财务分析

就咖啡连锁行业而言,星巴克是一家盈利性很强的公司。连续5年(2023-2019财年)的ROA、ROE和ROIC分别为12.20%、62.00%和31.44%。考虑到加权平均资本成本(WACC)只有8.06%,那么31.44%的年均投资回报率就非常出彩了。资本成本和资本回报率之间落差如此巨大说明产品溢价能力很强。

另外,连续5年毛利率、营业利润率和净利润率分别为26%、13%和11%,我们需要再一次放在咖啡连锁行业背景下来看,应该说这些数值是很不容易做到的。特别是星巴克能够从全球范围的大疫情中安然无恙走了出来,基本上就没有停止过扩张步伐,每年持续开设约900家新店。

2024年1月30日,星巴克公布了2024财年第一季度的业绩,总体而言相当积极。全球门店销售额同比增长5%,综合净收入同比增长8%。中国是星巴克最赚钱的市场之一,第一季度新开的590家门店中有超过13%在中国。目前美中两国是星巴克两个最大的市场,在中国就有近7000家门店,产生了总收入的约20%。

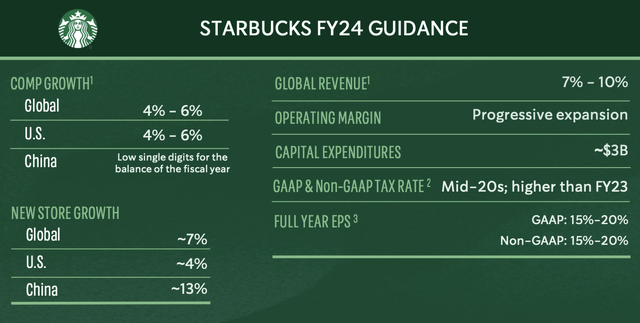

由于星巴克采取了减少与门店和分销渠道运营相关的费用等控制成本举措。第一季度GAAP营业利润率相应扩大了1.4%,提高到15.8%。上图是最新季度的一些重要业务数据。

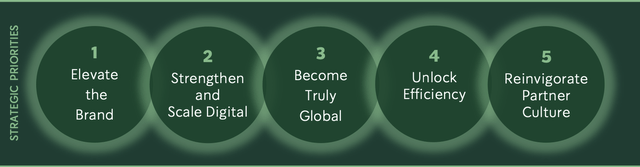

星巴克在舒尔茨回归执掌业务时制定了重塑战略(下图),从提升品牌声誉、数字能力和全球扩张这三个关键入手进行业务重整。整个战略的基础是承诺到2027财年节省30亿美元,带来显著的盈利增长、利润率扩张和股东价值创造。

咖啡市场仍在缓慢扩大

尽管我们判断说全球范围的咖啡市场已经基本饱和,但市场仍由于中产阶级规模的扩大在持续而缓慢地增长,这是星巴克保持未来十年盈利能力的基础。

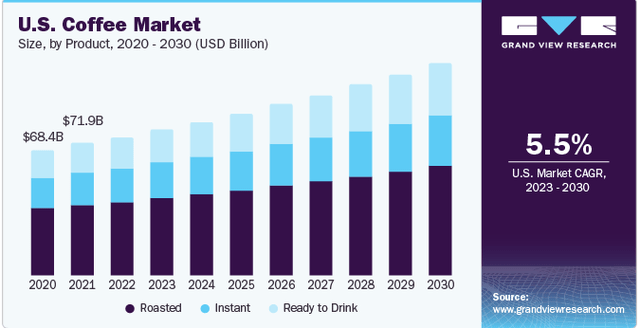

2022年,全球咖啡市场规模达到4612.5亿美元,预计2023年至2030年复合年增长率为5.2%。全球范围对咖啡的强劲需求是毫无疑问的,咖啡已成为全球消费最多的饮料之一,呈显著上升趋势,尤其是在亚太地区等新兴市场。随着人们可支配收入的增加、消费者生活方式的变化,咖啡文化会进一步深入人心,成为一种普遍的日常休闲享受。星巴克作为这里领域里的顶尖品牌,也会直接受益于这个消费趋势。下图为美国咖啡市场的增长预估。

下一波成长来源:机器人

但是星巴克的增长也许来自于自动化带来的成本效应,它也许很快就会来到。正如Robotaxi可以大大减少人力司机的成本一样,想象一下如果星巴克大量使用机器人做咖啡师,对公司带来什么样的价值?

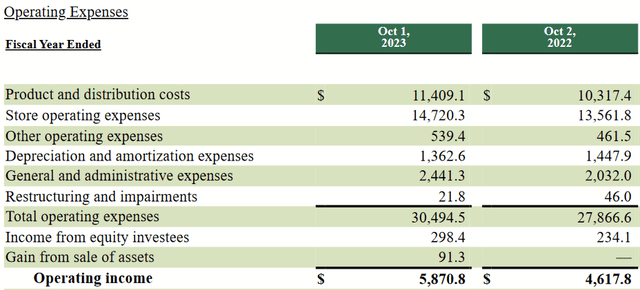

我们可以看一下2023年的运营成本分项。商店运营费用是第一大开支项,其次是生产和分销(下图)。

进一步看一下商店运营费用的分项,最大开支是员工成本87亿美元。比较而言,过去十年星巴克的运营现金流从未超过70亿美元。

另外,产品和分销成本超过110亿。这里有巨大的成本与员工直接有关。当手工饮料制作不正确时,就需要重新制作,特别是在顾客排队的时候很难避免重做,这里有大量的废弃成本。

星巴克现在的餐单已经变得复杂,变化也快,很容易忙中出错。用一台可以制作饮料的机器取代咖啡师,对星巴克来说是翘首以盼的事情。因为它直接会因为消除浪费、减少等待和减少工资成本而带来巨大的成本效益。这里说的是每年数十亿美元的节省!

我们可以看到也就是短短二十来年时间,浓缩咖啡机等各种设备已经成为咖啡馆里的标配,饮料制作某些方面的自动化也很快会发生。我们很难准确估计具体的时间,但一旦在星巴克这个全球连锁店内出现,就会直接反映在财务业绩中,带来的成本效益是难以想象的。

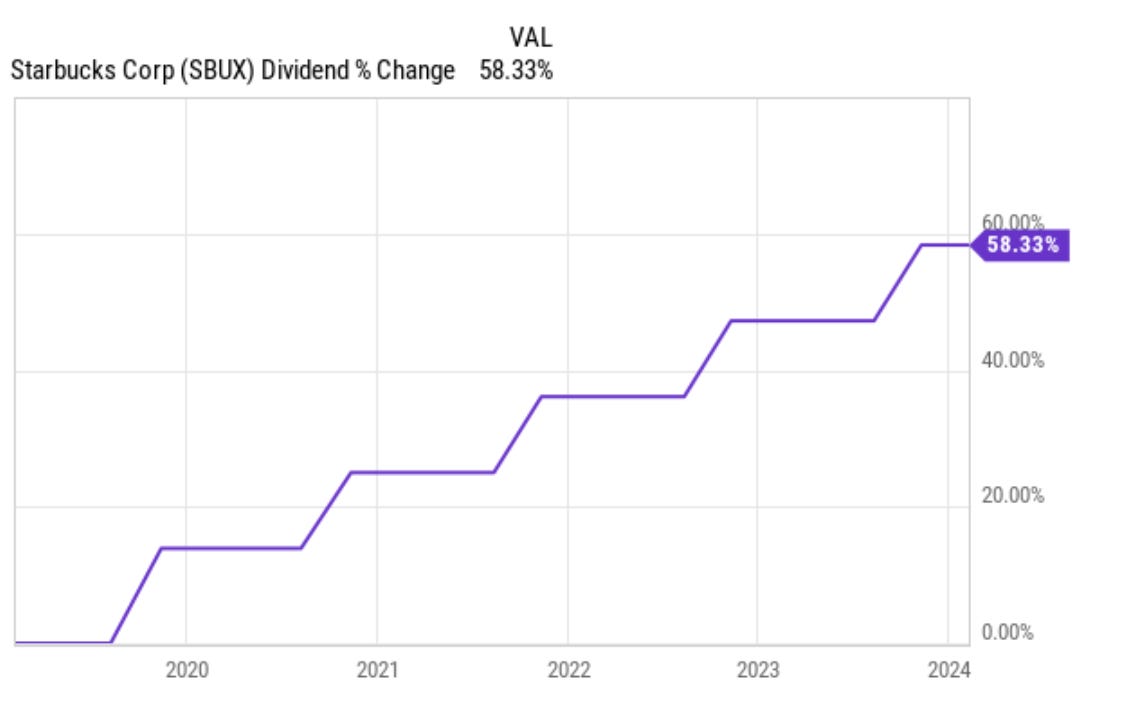

股息持续上调

最新宣布的季度股息0.57美元/股,相当于年股息收益率约为2.3%。股息已连续13年上调,过去10年的复合年增长率高达17.5%。派息率为60%,相比之下行业中位数为33%。并且第一季度回购了价值12.7亿美元普通股。

这种股东回报方式未来应该可以持续,这是星巴克强大的现金流创造能力,其每股自由现金流增长14%,运营现金流同比增长36%。

从股价增值和股息两方面考虑,2010年最初投资1万美元在星巴克,中间将股息不断再投资,则现在值10.5万美元,相当于复合年增长率为18.4%。单从股息收入考虑,从仅157美元增加到2,352美元。那么星巴克未来还能提供如此可观的回报吗?

估值