地缘政治风险降低,台积电何时不再打折?

台积电估值总被市场打折,就是因为它身在台海风暴中心向世界提供着关键产品。

台积电(TSM)我分别已写过数次分析文章,总而言之,这家芯片代工业的王者,市场地位一直在强化中,已经强大到环顾四周无敌手的地步。然而其估值总是被市场打折,就是因为它身在台海风暴中心向世界提供着关键的产品。

我的前两篇文章可以帮您加强对台积电业务进展和估值现状的理解:

2024年4月21日《台积电:一个完好无损的增长故事》

2025年3月11日《台积电 :唯一的玩家,委屈的估值》

今天这篇文章再次将之前收集的资料整理成文。

市场地位只会更强大

近两年台积电市场份额一直在持续稳健增长,蚕食的是主要是竞争对手三星电子(OTCPK: SSNLF)地盘。三星近年业绩几乎在同步下滑,不断失去高通(QCOM)、英伟达(NVDA)等主要客户的订单。

另外台积电在探索与英特尔(INTC)成立合资企业,可能持有20%的股份,负责运营英特尔的代工厂。英特尔已确认谈判在进行中,只是还没有最后谈成。当然非常大的可能性是一些美国芯片公司如英伟达、AMD和博通(AVGO)都将参与到合作中。

这样的协议,对三星来说是灾难性的,等于大面积地失去大客户的一些重要订单,而台积电则建立起近乎垄断的市场地位。非但环顾四周无对手,还能提高自身的议价能力。

地缘政治风险有望降低

最近美中关税谈判有很大突破,表明双方都有意坐下来调整利益关系,哪怕是一定程度的脱钩,也需要有商有量。这是地缘政治降温的一个信号。

我们可以合理地假设,台海进入军事冲突的风险已经大大降低。地缘政治风险一直是台积电股价持续被打折的重要原因。尽管它是晶圆代工领域的绝对主导企业,但由于身处台海冲突的前沿,投资者不愿以美国半导体主流企业的估值来评价台积电,这是其很吃亏的地方。

着眼未来,芯片代工回归美国

众所周知,美国芯片制造业的衰落源于英特尔糟糕的商业战略和执行,这催生了台积电的崛起。现在台积电和川普政府协作,明显加快了在美国的工厂建设。这代表着芯片代工产业回归美国的一个历史转折点。

尖端芯片制造的资本支出强度极高,这是台积电的独特护城河。仅在2025年,台积电就预计投入380亿至420亿美元,70%将用于尖端制程,其余30%则用于特殊技术和先进封装。

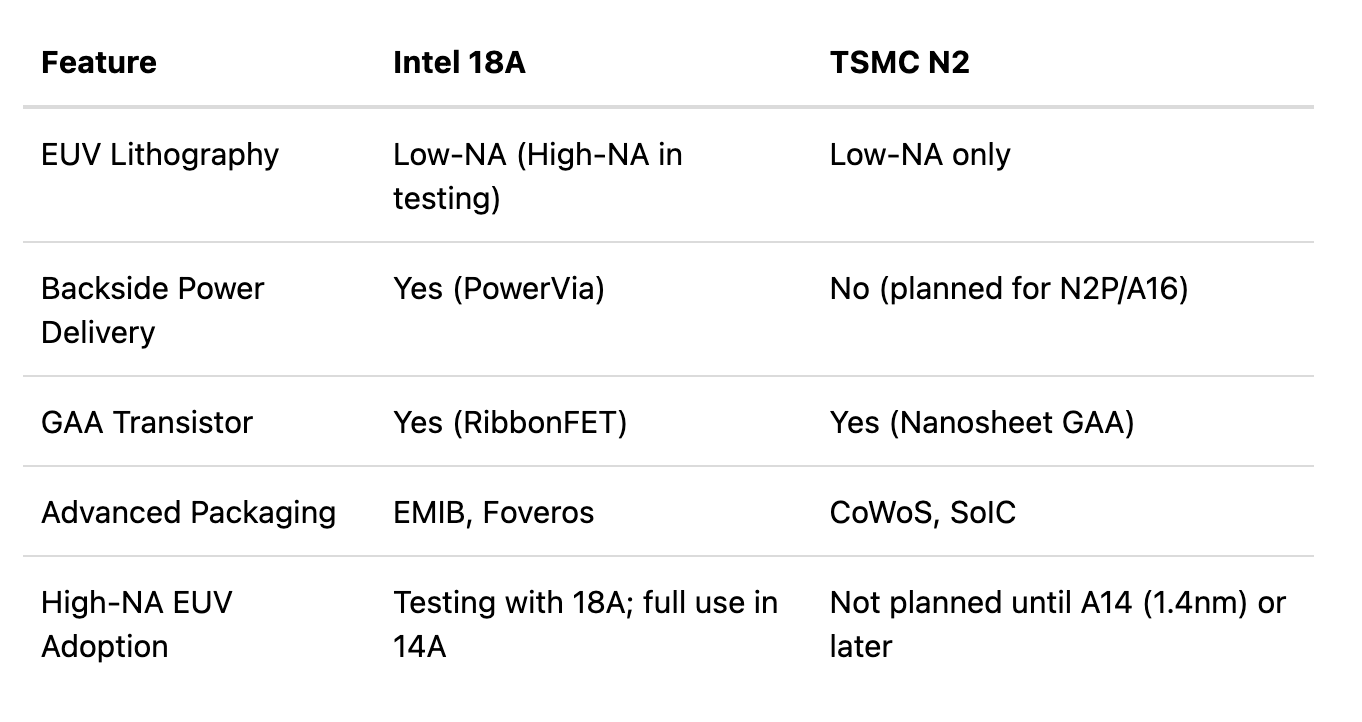

英特尔的18A制程节点与台积电的N2制程节点之间的对比已经屡见不鲜。这是英特尔多年来在技术上首次真正超越台积电,主要是因为该公司正尝试将两种新技术首次融合在一起。

台积电和英特尔都计划在下一代制程节点采用GAA(全栅环绕)设计。此外英特尔还实现了背面供电网络(BPDN)。

背面供电是指将关键的供电组件从芯片正面移至背面,从而腾出更多空间用于正面的逻辑晶体管。这是一个重要的进步,因为已经达到了制造尺寸极限,这催生了诸如高带宽存储器(HBM)之类的3D堆叠方法。

切换到BPDN可以释放芯片前端的空间,从而在不依赖更高晶体管密度的情况下实现更佳性能。英特尔计划于2025年中期发布18A工艺,而台积电将在2025年末将N2工艺投入量产。

有人猜测英特尔将超越台积电,但客户的承诺显然有利于台积电。苹果(AAPL)、AMD和英伟达都计划利用台积电位于亚利桑那州晶圆厂的产能。这体现了台积电以客户信任和可靠性为基础的实力。

与台积电相比,英特尔对领先技术的依赖程度远超台积电。这使得台积电能够将利润而非债务用于研发和资本支出。

两家公司的资本结构差异显著:台积电负债不到300亿美元,现金超过800亿美元,而英特尔负债超过500亿美元,现金严重不足。

需求与估值

台积电目前的需求状况极其强劲,客户愿意接受涨价就是明证。然而,该股的估值相对于五年平均水平而言处于低位。