这只一度的AI应用股头牌还有出路吗?

企业AI平台C3.ai是不是还有希望大翻身,还是这么一直平庸下去。

关于C3.ai(AI)这家企业AI解决方案商,我在去年12月中旬只做了简单的整理和分析,当时股价正因为这家公司与微软(MSFT)建立合作而大热,感到处于估值偏高、缺乏足够业绩支撑,因而就一直没有发出来,拖到了现在。

如果觉得AI应用股都会在这个AI大潮中干得风生水起,那么C3.ai迄今为止是一个负面标杆,近半年来股价一直萎靡不振。

我在原有文章的基础上增补了一些资料,再来做点分析。看看它是不是一只有希望大翻身的股票,还是说这么平庸下去。

一个大合作带来快意恩仇

C3.ai提供企业AI/ML解决方案,帮助企业级客户优化运营、改善决策并推动可衡量的业务成果。其软件平台为制造业、国防、能源和医疗保健等行业提供可定制的应用程序。

凭借强大的合作伙伴生态系统,包括微软(MSFT)和谷歌云(GOOG)等巨头,C3.ai可以协助企业大规模高效采用AI技术。目前的大平台合作也很有利于公司迅速获客。

公司通过两个部分报告收入:(1)订阅收入;(2)专业服务收入。

去年底微软的一则合作新闻稿,将C3.ai股价推高到一个新顶点。这个合作给C3.ai带来一些快意恩仇,因为过去它没有因为AI业务得到尊重。市场普遍否认C3.ai拥有真正的AI技术。

而实际上,该公司使用专有的AI应用程序,与LLM搭配,提供了一个企业服务平台,上面有多达30种不同类别的生成式AI解决方案,比如提供网络安全、消除AI产生的错误信息、客户数据保护等。Azure云服务将C3.ai的企业解决方案定为首选AI应用软件提供商,之前它还宣布过与谷歌云(GOOGL)的类似合作。

微软和C3.ai自2018年以来一直在合作提供企业AI解决方案,因而去年底市场对这个消息的热烈反应,应该是大惊小怪了。

公司创始人的甲骨文恩怨

这里卖个关子,谈一下C3创始人、首席执行官西贝尔(Tom Siebel)和甲骨文的关系。

西贝尔是甲骨文的早期员工之一,后来成为公司的顶尖销售人员。1990年代初,甲骨文董事长拉里-埃里森(Larry Ellison)否决了西贝尔的新产品构想。

西贝尔一气之下离开甲骨文,凭着他的想法成立了Siebel Systems,并大获成功。

随着西贝尔的软件越来越受欢迎,两家公司爆发了一场长期的口水战。最终,埃里森和西贝尔达成和解,甲骨文于2005年斥资58.5亿美元收购了西贝尓的这家公司。

这个C3.ai是西贝尔创业的一家AI色彩很浓的软件公司,注定要和已隐约跻身于云服务商一线品牌的甲骨文再次狭路相逢。

业务数字不够惊艳

C3.ai过去两年半一直在努力从大客户模式转向订阅模式,也就是说不再单纯追求动辄数百万美元的大合同,而是数十万美元的中小合同。试图由此释放出平台的规模效应。

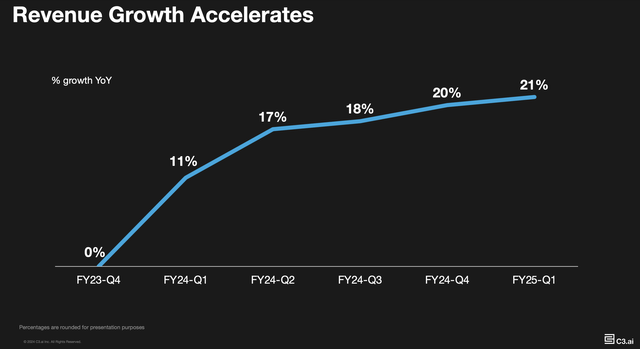

2年内仅合作客户就翻了一倍,已签约数百家企业客户。下图可见,其增长率已在20%之上。

C3.ai的长期发展目标是实现多元化,减少政府订单的比重。因为政府合同具有高度的周期性,并且取决于政治和预算变化。此外政府合同通常有较长的销售周期,意味着更高的成本。

由于市场对这家公司短期业绩存在着过高要求,因此可以看到只要业绩表现没有超过预期,股价就很容易跌回到20-30美元区间。