世界在忙着发射AI火箭,你却有空悲观?

作为投资者,你的工作不是成为无用的看空思想家,而是专注于寻找火箭筒的发射台。

每隔一段时间,对AI泡沫的怀疑论者就会纷纷冒出来。他们拿出图表、历史相似之处,提出泡沫、估值过高和“过快增长”的警告,说明为什么AI股无法持续飙升。

不能说他们观点肯定是错的。作为投资者,并且作为科技领域的外行,两面听听总是对的。

问题是,我们更要相信自己的直觉。依据我掌握的数据和资讯,我的结论是,AI作为一种科技大趋势,是的一定会有泡沫的时候,但现在还没有到泡沫破裂的时候,美股还有一段不算太短的牛市阶段。

企业收入增长和投资增长总会有放慢的时候,现在并没有放慢的迹象。现在也许企业投资有一些泡沫,只是远没有到泡沫破裂的时候。

这让我想起了今年初DeepSeek横空出世的时候,有一位看空英伟达的分析师,突然间爆红。他拿出了非常雄厚的数据和论证,说明英伟达是一场泡沫。此位火到了一时间高价请他出场搞讲座的金融公司排成了长队。

现在呢?不知道他还好吗?下图是今年2月1日我发的推文。

大型科技公司就是全球经济

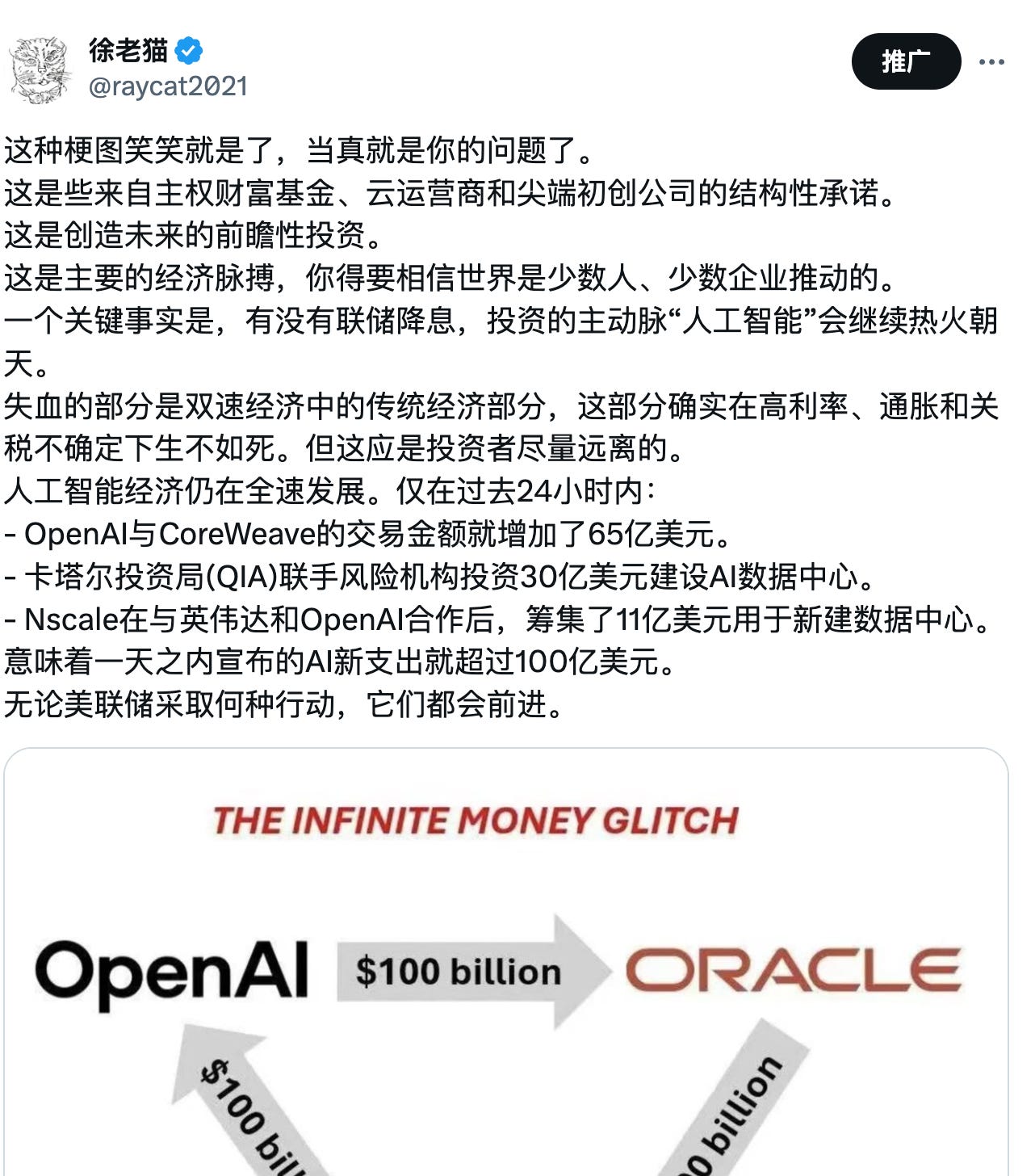

现在又在到处传这样的梗图,来说明AI投资的不可持续。

我的观点如下,这里就不再重复了。

有一个简单的理由可以解释为什么他们太悲观了:现代经济中的大部分资金都流向了AI。当你追寻资金的轨迹时,你会发现这条轨迹不仅指向AI,还直指全球经济的心脏部位:大型科技公司。

是的,大型科技公司不仅影响着全球经济秩序,它们本身就是全球经济秩序。

英伟达 (NVDA)、微软(MSFT)、苹果(AAPL)、Alphabet(GOOGL)、亚马逊(AMZN)、Meta(META)、博通(AVGO)、台积电(TSM)、特斯拉(TSLA)。这些都是市值数万亿美元的公司。

如果英伟达和微软是国家,它们将分别位列世界第五和第六大经济体,超过印度、英国、法国、意大利、巴西、加拿大、俄罗斯和墨西哥。大型科技公司的资产负债表让大多数国家看起来像是曼谷街头的苍蝇馆子。

这些巨头正在全力投入AI投资。他们不是蜻蜓点水,不是在省着点花。他们都在动用金融超级武器,姑且称之为“AI火箭筒”,专门用于扩展AI基础设施。世界上除了这些实力等同于强国的大科技公司,还有类似的组织能玩得起这个布局未来的游戏吗?

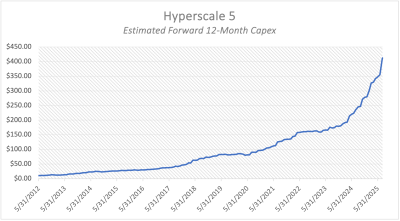

AI资本支出的爆炸式增长

每一家公司拿出来的数字都是令人震惊的。

先从Meta说起。就在2022年的时候,Meta的年度资本支出还在200亿美元左右。这笔开支对很多企业来说都是一笔天文数字,但在科技巨头眼中,这不过是小菜一碟。现在呢?未来12个月,Meta预计将支出近900亿美元。短短3年增长了4倍多。其中大部分资金将直接用于AI基础设施建设。

这并非孤例。疫情前微软每年的资本支出一直低于150亿美元。预计在接下来的一年里,将突破900亿美元大关,6年增长6倍。

Alphabet在2021年的年度资本支出约为200亿美元。今年950亿美元。AI支出的领头羊亚马逊预计在未来12个月投入超过1200亿美元,比2019年增长约7.5倍。

综合来看,美国5家最强的超大云运营商五强控制了绝大部分的AI算力,预计明年一年的资本支出就将超过4000亿美元。

在2022年末,ChatGPT引起公众关注之前,这个数字还不到1500亿美元。不到3年就有了2.5倍的增长,而且还在加速。

看看上面的图表就知道了。就像AI股的股价一样,大型科技公司的资本支出在垂直上升。

与其他支出周期有何不同?

科技支出周期并不新鲜。但这次的差异体现在3个重要方面:

规模—这些公司不仅是规模庞大。它们是人类历史上最大的盈利实体。它们的资本支出增长不是以百分比来衡量的,而是以一个重要国家的GDP来衡量。

焦点—这并非漫无目的地覆盖数十个互不相关的研发重点。几乎每一笔新增资金都投入到了AI基础设施:数据中心、芯片、网络、电力、冷却。一个领域,全力以赴。

飞轮—AI基础设施并非只是停留在那里。它赋能更优的模型,驱动更多产品,创造更多收入,并为更多基础设施提供资金。是复合增长的体现。

这就是可以将其称为“AI火箭筒”的原因。全球最富有企业集中火力,瞄准一个目标:AI的主导地位。

AI火箭筒的爆破半径

所有这些资金都必须找到归宿,受益者遍布整个AI供应链。下面的企业是我专栏文章中基本覆盖分析过的,在刚启动的周期内股价火力全开:

原材料

MP Materials (MP),这家稀土供应商在过去一年中增长了近600%。为芯片和零部件制造商提供原材料的订单提前数年就已排满。

芯片设计/代工厂、设备制造商

台积电(TSM) – 自ChatGPT推出以来上涨250%。

英伟达(NVDA) – AI热潮的典型代表,5年内上涨超过1500%。

还有阿斯麦(ASML)、Lam Research(LRCX)、Applied Materials(AMAT)等。

内存和存储

美光(MU)、Western Digital(WDC)、Seagate(STX),均创下52周新高。

互连和网络

Astera Labs(ALAB) – 自4月以来上涨近4倍。 Marvell(MRVL)、Rambus(RMBS) – 满足AI高速数据传输需求。

网络和光通信

Arista Networks(ANET) – 技术先进的网络产品领导者。

Lumentum(LITE)、Coherent(COHR) – 光学类股创历史新高。

发电与电网

Constellation(CEG)、Vistra(VST)、Quanta Services(PWR) – 构建AI电力供应和网络。

制冷与基础设施

Vertiv(VRT) – 制冷解决方案领域的宠儿。

Dell(DELL) – 势头强劲的服务器机架集成商。

Digital Realty(DLR)、Equinix(EQX) – 数据中心开发商。

这就是AI火箭筒的爆炸半径。这些股票一直在上涨,只要火箭筒持续发射,它们就会继续上涨。

AI支出潮还在加速

最大的问题是:这只是暂时的飙升,还是持续的趋势?

结论是:刚刚开始,暂时没有停顿/消退的迹象。

预计未来12个月,将有超过4000亿美元投入AI基础设施。到2030年,预计年度AI资本支出将接近1万亿美元。

大型科技公司的胃口永无止境,因为每个新模型都需要更多的计算能力、更大的存储空间、更大的带宽和更大的功耗。投入的越多,AI就越能融入日常生活,进而推动更多支出。

这是一个自给自足的产业扩张,其规模是二战后经济繁荣以来世界从未见过的。因此,当专家们说AI股票无法持续上涨时,他们忽视了全球最大的资本配置趋势。

大型科技公司不仅仅是想要主宰AI。他们必须这么做,竞争关乎生死存亡。拥有最多计算能力的公司才能赢得AI竞赛。这就是为什么他们将资金倾注到芯片、数据中心和电网中。

寻找火箭筒发射台

“AI火箭筒”已上膛,数千亿美元正向历史上最强大的科技领域发射。赢家显而易见:从芯片制造商到冷却供应商,AI基础设施股正乘着这股冲击波。只要大型科技公司继续投入,这些股票就会持续飙升。

怀疑论者可以坚持他们的估值图表和泡沫隐喻。华尔街和投资者都只知道追着钱跑。在这个市场里,AI火箭筒总能找到目标。事实上,它正在改写整个行业的剧本。当数万亿美元的新资本与新的科技前沿碰撞时,股市不仅仅是上涨,而是突破。

你的工作,就是不要跟着成为无用的看空思想家,而是专注于寻找火箭筒的发射台。在那里,平静的股票会突然爆发出强劲的势头,最快、最猛烈的上涨由此开始。如果你能够在华尔街大举进场之前捕捉到这些动向,那么这就是你的机会。

声明:

所提供信息仅供研究决策参考,不构成投资建议。

所含原始信息来自网上,由作者分析综合,不能保证准确性和完整性。

文中包含的预测基于对市场状况的多项假设,无法保证实现预期结果。

本文初衷是给予您在选股过程中提供一定的智力支持,但无法代替决策,请保持独立判断