“AI+天然气“-持续的牛市主题|一个天然气股

意外的是AI的主流能源将是天然气,有远见者应该长期买入天然气股

本文的前半部分编译自知名能源分析机构Goehring&Rozencwajg今年第一季度的能源报告,只有限摘编了涉及到天然气的部分。原文可至公司官网下载(gorozen.com)。

作者对北美天然气市场的基本判断是可以正在出现结构性短缺,牛市可期。供应端看大规模增产已无可能,产量可能已见顶。而需求端看AI数据中心带来额外的强劲新增需求,特别是满足AI供电需求的主力将不得不是天然气。

这就引出了本文的后半部分,分析“AI+天然气”这一持续利好的主题,并且介绍一家最有可能从中获益的天然气中游公司。

上篇:AI的主流能源将是天然气,牛市可期

我们相信北美天然气市场已到了转折关口,天然气的牛市很快就要满血复活。

我们近十年来一直保持谨慎立场,然而在2020年第一季度亨利枢纽天然气价格为1.43美元/mcf(千立方英尺)时,我们开始看多,我们认为牛市开始了。

天然气的暴涨暴跌

2022年夏季,由于俄罗斯入侵乌克兰引发了人们对全球天然气短缺的担忧,亨利枢纽天然气价格飙升了6倍多,最终达到9.68美元/mcf(千立方英尺)。然而连续的暖冬和美国液化天然气出口设施的火灾中断了牛市,天然气价格回吐了全部走势,跌至接近2020年6月低点水平。

现在写一篇看涨天然气的文章似乎是一个奇怪的时机,但在2020年春季在天然气上涨553%之前做出看涨判断也一样奇怪。我们的研究表明,这次反弹可能会更强劲。

对天然气的看空情绪在2024年第一季度达到顶峰。2023-2024年北美冬季比正常情况温和,与2011-2012年极其温暖的冬季差不多。供暖需求不足导致价格大幅下跌。亨利枢纽交割的天然气下跌30%,三次突破1.50美元/mcf,最终于3月26日触底至1.48美元。

在过去25年里,天然气仅有五次跌入2.00美元以下,包括现在。从某些方面来看,3月份对天然气的悲观情绪是历史上最浓重的。今年天然气价格达到1.48美元/mcf,而石油价格为每桶81美元。一桶石油所含的能量是每mcf天然气的6倍,但WTI的交易价格却是天然气的52倍,以能源当量看,天然气折价近90%。

页岩气繁荣不再

和2012年相比,投资者的悲观程度相差无几,但如今的北美天然气市场已经大不相同了。2012年页岩气繁荣即将迎来美国天然气产量空前的激增。水平钻井和水力压裂方法相结合,使得独立勘探和生产公司找到了天然气生产的新来源。此后产量以一发不可收之势激增。页岩产量从一个遥不可及的梦想,到2020年成为每天700亿立方英尺的庞然大物。按能源当量计算,页岩气生产的能源比沙特阿拉伯的石油还要多。

页岩气的泛滥淹没了美国市场。尽管公用事业公司尽可能地从煤炭转向天然气,但发电无法吸收多余的天然气。重要的是,美国在此期间的大部分时间都无法出口天然气:第一个出口终端直到2017年才开始运营。由于过剩产量没有出路,北美天然气价格开始与其他地区脱钩,经常以比世界价格低40%到60%的折扣进行交易。

如今的北美天然气市场已经截然不同。页岩年龄似乎正进入衰退的早期阶段,而不再有大规模产量增长的气势。产量仍在逐年增长,但增速已从2012年至2020年间的每年100亿立方英尺/天放缓至目前的仅为35亿/天。

最重要的是,从环比来看,干气供应可能在2023年12月达到顶峰。据最新数据,2月份产量仍然比12月份低近10亿,这是自2008年以来除新冠之外最严重的非天气因素减缓。

AI数据中心下的需求暴增

最近分析师预测,AI数据中心的激增将带来美国历史上国内天然气需求最显著的增长。

美国将从长期的严重供应过剩转向难得一见的结构性短缺。尽管库存仍然很高,但我们的模型预测天然气库存可能很快达到危险水平。在这种背景下,很难想象美国天然气的价格会维持如今的低水平。

在许多方面,当前的天然气市场都孕育着一场完美风暴:干天然气产量正在摇摇欲坠,而需求却即将激增。多年来我们一直警告页岩气增长将会放缓。

我们的模型表明,尽管页岩盆地巨大,但并不是无限的。Barnett和Fayetteville是2000年代中期最先开发的两个页岩气盆地。它们都是急剧上升,突然趋于稳定一段时间之后下降了50%以上。我们的结论是,这两个油田的可采储量一旦开采出一半就达到了峰值。相同的原则适用于其他页岩气盆地。我们曾经警告说转折将发生在2025年,增长届时会开始放缓。现在看来我们太保守了:美国天然气供应可能已经达到顶峰。

美国2月份的干气产量比12月份的峰值少了近10亿每天。初步数据表明产量下降将会加速。EIA预计6月份页岩油产量将比2月份再下降10亿,我们的模型证实了持续下降。

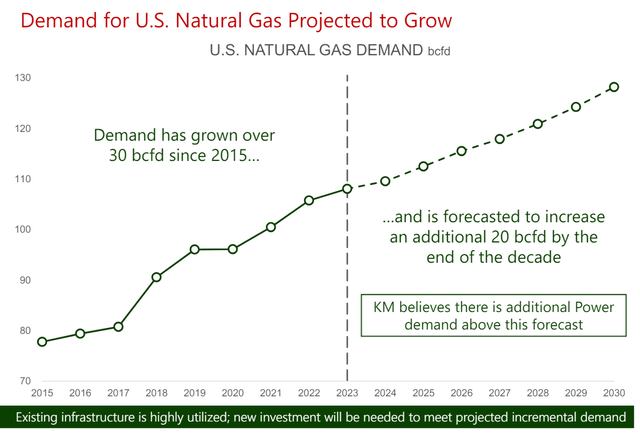

正如供应量将减少一样,需求预计将激增。最关键的驱动因素是液化天然气接收站容量。未来18个月,随着三个新的国内项目上线,出口量将增加40亿。到2027年中期,预计液化天然气总出口量达到令人难以置信的204亿,而目前的水平还不到120亿,这是美国历史上最大幅度的三年增长。

除出口需求外,在AI数据中心需求激增的推动下,未来几年美国用于电力的天然气消耗量预计将大幅增长。有关生成式AI的能源需求这个话题,来自ThunderSaid Energy的罗伯-韦斯特(Rob West)量化了潜在的影响。生成式AI的总能耗是几个相关变量的函数:每年训练的新模型数量、每个模型的复杂性、AI芯片组的能效以及每个训练模型的总查询量。

生成式AI中的杰文悖论

尽管解析每个函数超出了本文的范围,一些关键驱动因素仍值得讨论。首先,许多分析师预计能源效率将会提高,从而减缓能源需求的增长。不幸的是,这违反了杰文悖论。杰文在17世纪观察到,蒸汽机效率的提高不但没有降低需求,反而极大地增加了英国的煤炭消耗。尽管蒸汽机的效率大大提高,但运营成本的降低却促进了蒸汽机的普及,抵消了任何收益并增加了总体煤炭需求。

杰文悖论在生成式AI中更为明显。超级计算机的能源效率以每瓦千兆次浮点运算来衡量。尽管自2018年以来已经提高了五倍,但训练AI模型所需的总能量却增加了恐怖的5,000倍。训练GPT-4所需的能量是2022年旧模型的50倍。随着芯片变得更加节能,模型的复杂性呈指数级增长,需要更多的能量来训练。此外不同模型的数量也呈指数增长。大量更复杂的模型使芯片组能效的任何改进都变得无足轻重,我们预计这一趋势将持续下去。

AI的电力需求主力将是天然气

尽管有“绿色”数据中心的说法,但我们预计AI的电力需求将主要由天然气负担,原因有两个。首先韦斯特估计,训练AI模型的成本对用电量的敏感度是对价格的5倍。因此,风能和太阳能固有的间歇性使它们无法成为为AI数据中心供电的可行电力来源。其次,即使光伏太阳能或风能装置发电,以谐波失真来衡量的电力“质量”也不适合用于训练和查询AI模型。因此,我们认为AI的广泛使用必须通过煤炭、天然气或核能来满足。美国不太可能批准新建燃煤发电,而新建核电站的交付时间太长,无法满足未来几年的需求。因此,天然气应该是本世纪末AI普及的主要受益方。

人们已经感受到了AI不断增长的电力需求。2024年5月,Dominion宣布位于弗州的新AI数据中心需要数千兆瓦的电力,相当于几个大型核电站的电力。两家最先进的小型模块化核反应堆公司Terra-Power和Oklo分别得到了比尔-盖茨和山姆-奥尔特曼的支持。我们预计这些技术至少要到本世纪末才会推出。在此期间,天然气需求将会激增。

尽管估计有所不同,韦斯特认为到2030年将需要150GW的AI数据中心,每年消耗1000TWH。假设全球数据中心容量的40%安装在美国,AI数据中心将消耗400TWH的电力,代表美国历史上燃气发电容量的最大增幅。

我们认为,从现在到2030年,美国天然气需求将以历史上最快的速度增长。与此同时,干气产量似乎已达到顶峰。如果我们的模型是正确的,那么历史上最显著的天然气需求增长将在产量开始下降时发生。

我们相信天然气相关股票具有很好的价值。自2023年初以来天然气股票的表现虽然明显好于天然气价格,但其估值仍然极其低迷。

我们相信北美天然气将与全球价格趋同,目前为每立方英尺10美元。在经历了两个连续的暖冬之后,投资者极度悲观,但忽视了目前正在发生的供需变化。这是我们记忆中最不对称的投资。投资者应注意。

下篇:“AI+天然气”给管道公司带来意外风口

过去一个月,天然气管道股是能源行业表现最好的板块,优于石油生产商、炼油商,甚至超过了埃克森美孚等大企业。主要原因和电力股一样,是被人工智能的风口带起来的,AI数据中心看来光靠核能远远不够,还需要天然气。输送天然气的管道运营商很可能从中受益。目前只是一个开端,非常有可能“AI+天然气”会成为一个持续的牛市主题。

在最新的财报电话会议上,管道公司纷纷谈到了来自数据中心不断增长的电力需求,而在之前同样的电话会议上几乎没有人提到数据中心。一些公用事业公司表示,他们将需要更多的天然气来提供必要的电力,这应该会增加将天然气输送到发电厂的需求。

对这些中游公司来说,数据中心的趋势来得正是时候。冬季天然气价格走低造成了股价低迷,天然气出口设施建设的延后也打压了市场情绪。疫情以来,中游公司的股票落后于大多数石油和天然气股票。像埃克森美孚的股价回升到2019年水平以上,今年又创下新高,大多数中游运营商仍低于大流行前的高点。

美国的管道数量有限,运营商往往很难获得新管道的审批。监管环境非常严苛,因此现有的天然气管道是运营商非常宝贵的稀缺资产。

根据投资机构施罗德(Schroders)评估AI对能源需求的一份报告,AI可能成为未来十年能源行业的强大推动力(见图)。