这家稀土矿商,物理AI革命的“铁锹”式投资

MP正在构建一条垂直整合的供应链,难怪它能将人们对中国垄断的恐惧转为机会。

这是我在一周半前写的文章,已经远远追不上MP Materials(MP)数日连涨的步伐。今年MP涨了近270%,对中国掌控全球稀土供应的恐惧,变成了这只股票实实在在的机会。

我们没有必要追高。现在更重要的是了解它的商业模式本质(它绝非一家普通矿商),理解它在美国制造业革命中扮演的角色,现在的进展。基于此去理解它将面临的各种风险,以及估值的大概状况。做了这些功课之后,我们自然会形成一个稳妥的投资策略,面对可能的机会就会更有把握。

希望此文有所帮助。

全球加速进入人形机器人时代,一股强大的力量正在悄然崛起:高性能稀土永磁体。

这并非普通的磁铁,高性能稀土永磁体能够以无与伦比的扭矩、精度和效率驱动电动机。这些磁铁是人形机器人供应链的关键。而一家公司正处于这场产业变革的核心:MP Materials(MP)。

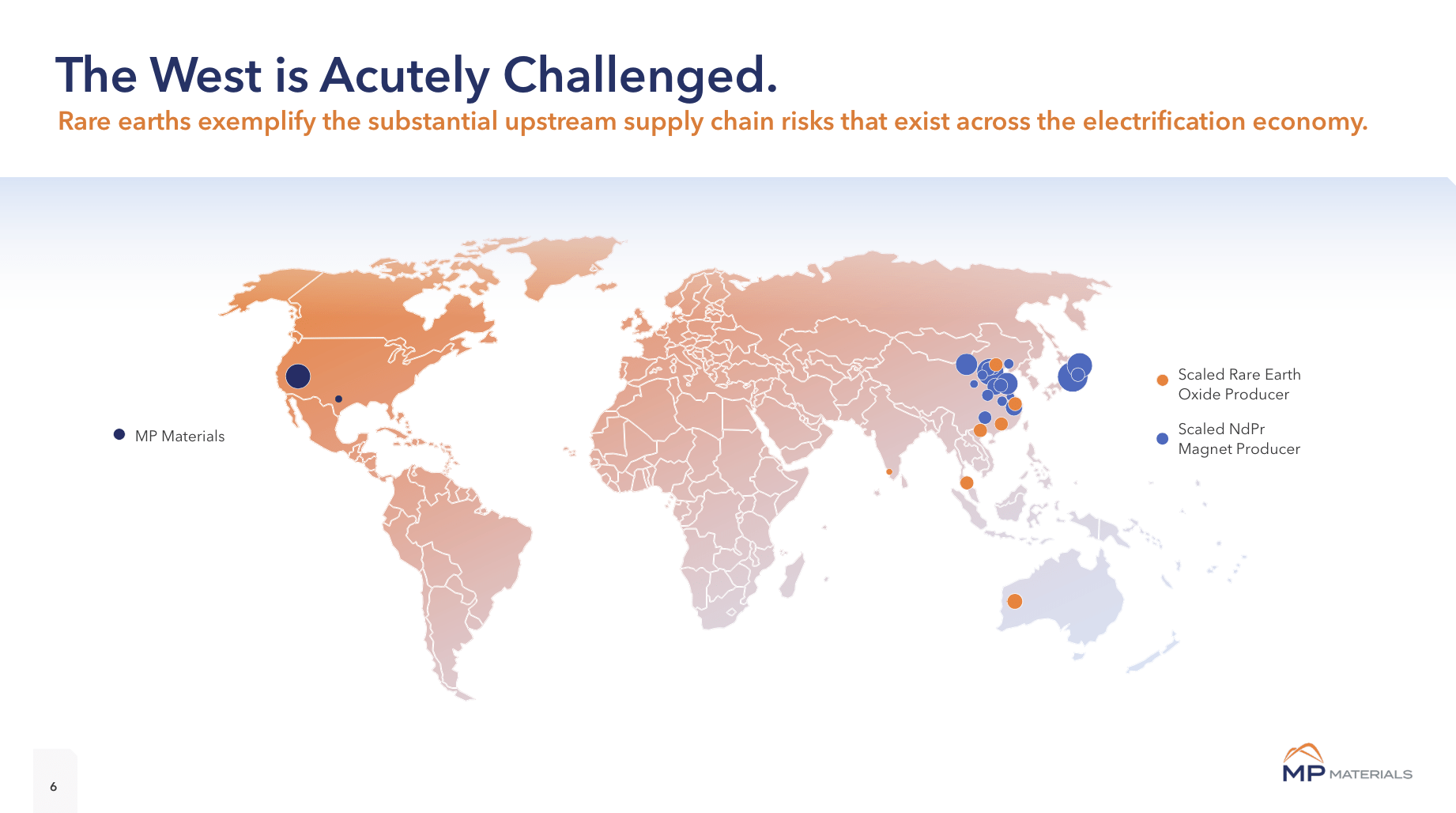

MP拥有并运营美国唯一的集稀土开采和加工于一体的综合性工厂:位于加州的Mountain Pass矿场,在这个矿场提取和加工钕(Nd)和镨(Pr),这两种关键稀土元素用于制造钕铁硼(NdFeB)磁体。

采矿只是叙事的一部分。MP正在构建一条垂直整合的供应链,其中包括在位于德州沃斯堡的工厂进行磁体制造。这家工厂此前已为通用汽车的电动汽车电机供货,目前正在扩大规模,数十年来首次在美国生产成品磁铁。

这使得MP成为人形机器人革命中的核心供应商。

从特斯拉的擎天柱Optimus,到像Agility的Digit,每个人形机器人的核心都是一个复杂的电机网络,而这些电机的核心是稀土磁铁。原因如下:

扭矩密度:稀土磁铁对于需要小巧轻便、高扭矩的电机至关重要。这是人形机器人的肢体和关节正常表现的核心。

精度和效率:由钕铁硼磁铁驱动的伺服电机能够实现流畅的类人运动,并将能量损失降至最低。

热稳定性:这些磁铁在高温和机械应力下仍能保持性能,非常适合不可预测的环境。

像擎天柱这样的机器人可能使用30到40个高扭矩伺服电机,都高度依赖稀土磁体。随着人形机器人生产规模从原型扩大到数百万台,对这些磁体的需求就会激增。

一个重大的地缘政治风险成就了MP的风光:中国目前控制着全球85%以上的稀土磁体市场,包括大部分下游加工和成品磁体生产。这对于机器人、电动汽车、无人机和国防系统等关键技术而言,是一个供应链的巨大软肋。

MP Materials可以改变这一现状,它正在打造首个完全在美国运营的稀土磁体供应链:

采矿:Mountain Pass

矿分离和精炼:Nd/Pr氧化物的内部加工。

磁体制造:德州沃斯堡的工厂正在加紧生产。

这种垂直整合确保了成本控制、供应安全和地缘政治韧性。在战略物资本土化的时代,MP Materials对美国创新不仅至关重要,更是不可或缺。

MP的巨大战略价值,随着中国不久前与川普政府就关税政策的扳手腕中而被突然发现,股价因而暴涨。

总之,MP是物理AI革命中经典的“铁锹”式投资,是即将到来的智能机器繁荣的基础供应商。

终端市场爆发式增长:机器人、电动汽车、无人机和先进机械都依赖于稀土磁体。随着这些行业的规模扩大,MP的营收也随之增长。

战略定位:MP是唯一拥有从摇篮到客户供应链的美国稀土磁体生产商。

长期合同:目前已为通用汽车供货,随着原始设备制造商寻求降低其供应链风险,未来还会有更多生意。

地缘政治利好:美国正在资助稀土生产,以减少对中国的依赖。

如果说AI是大脑,那么电动机就是机器人经济的肌肉。而MP Materials提供肌肉纤维。随着机器人从实验室走向工厂,再走向家庭,MP可能成为推动AI硬件繁荣发展的最重要、但最被低估的因素之一。

本文特意梳理MP的业务进展和愿景,特别是其估值情况,方便大家去理解这家公司,以及决定投资策略。