这个AI潜力股很衰,明天却可能高攀不起

这家光组件生产商的股价就像“逗你玩”,不过这一次你得严肃对待它

这是一家还没有盈利的公司,为四个不同类型的终端市场:数据中心、有线电视、电信公司和光纤到户业务等提供光通信产品。

这是美国唯一一家能够生产微软想要的光学元件的公司。作为交易的一部分,微软甚至为它采购设备提供了融资。

这家公司的股价波动得让人心惊胆颤,今年一度上涨至24.75美元,但7月初最低收在8.17美元。

这是家很有意思的公司,它的未来可以说有生死两条岔道。从希望的角度看,全球数据中心增长带来诱人前景,乐观的分析师认为股价应至少有一倍的涨幅。从悲观角度看,其财务业绩好坏参半,迄今还没有太大起色。

这家公司的产品包括插入数据中心交换机和服务器的光收发器,使设备得以通过光纤电缆传输数据。针对有线电视市场,它生产的是放大器,有助于放大电视信号。向电信行业销售的是激光器和组件,以及主要用于5G移动网络的收发器。

该公司最近一个季度中71%的收入来自数据中心领域的销售,另外21%的收入来自有线电视。

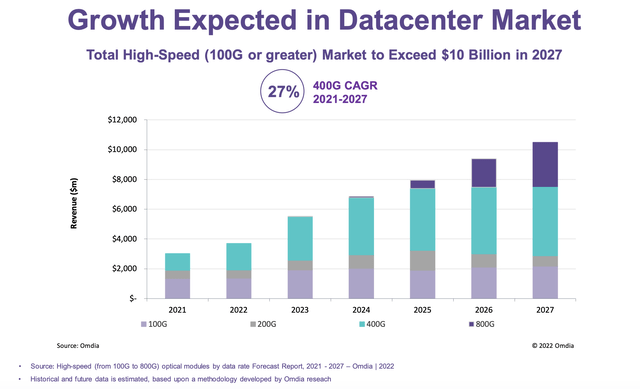

数据中心市场正是目前的热点,投资者因此对它充满期待。随着未来几年全球数据中心领域出现显著增长,光模块领域预计到2027年将从今年的约65亿美元增长到100亿美元以上。这仅是高速(定义为100G及以上)光模块领域。目前数据中心市场正在从100G和200G单元向400G单元转变,2021年至2027年的年化增长率将在27%左右。明年晚些时候预计会进一步向800G转型。

随着计算的指数级规模化,私有云和公共云之间或数据中心内服务器之间数据包流在扩容,数据中心网络架构在演进。传统的三层架构正在被可以处理更大负载的脊叶架构所取代。与传统的三层拓扑架构相比,脊叶架构需要超大量的端口。因此服务器和交换机都需要更多的光模块来进行光纤通信。

例如,英伟达DGX H100服务器集成了8个H100 GPU,这是用来AI训练,计算和存储网络的需求相当于大约18个400G光收发器和12个800G光收发器。