AI时代的思科有咸鱼翻身的机会吗?

谈谈思科的前世今生,和两家大机构为何这两天调整估值

空头对牛气冲天的英伟达表达不服时,经常会给它戴个帽子:“AI时代的思科”。

那么真实的思科怎么了,AI时代的它完全过气了吗?还有投资价值吗?这篇文章来给大家说道下,希望带来一些不同的思维。

美国曾经的最大市值公司

25年前,思科系统公司Cisco Systems(CSCO)是世界上最热门的股票,一度是美国最大市值公司,巅峰时期估值达5000亿美元(注意是25年前哦)。

那时候投资者押注于网络设备市场的指数级增长曲线。2000年互联网泡沫破灭后,思科损失了大部分市值,当然更多的科技公司则直接灰飞烟灭了。

随着互联网在2010年代得到深化,光纤电缆和思科网络设备终于得到充分利用。亚马逊和网飞等企业在廉价的互联网上搭建了巨大的商业生态。互联网泡沫时代的领导者思科却如落地的凤凰,再也无法重现风光。现在预期市盈率仅为13倍(S&P平均20倍),市值约为2000亿美元。

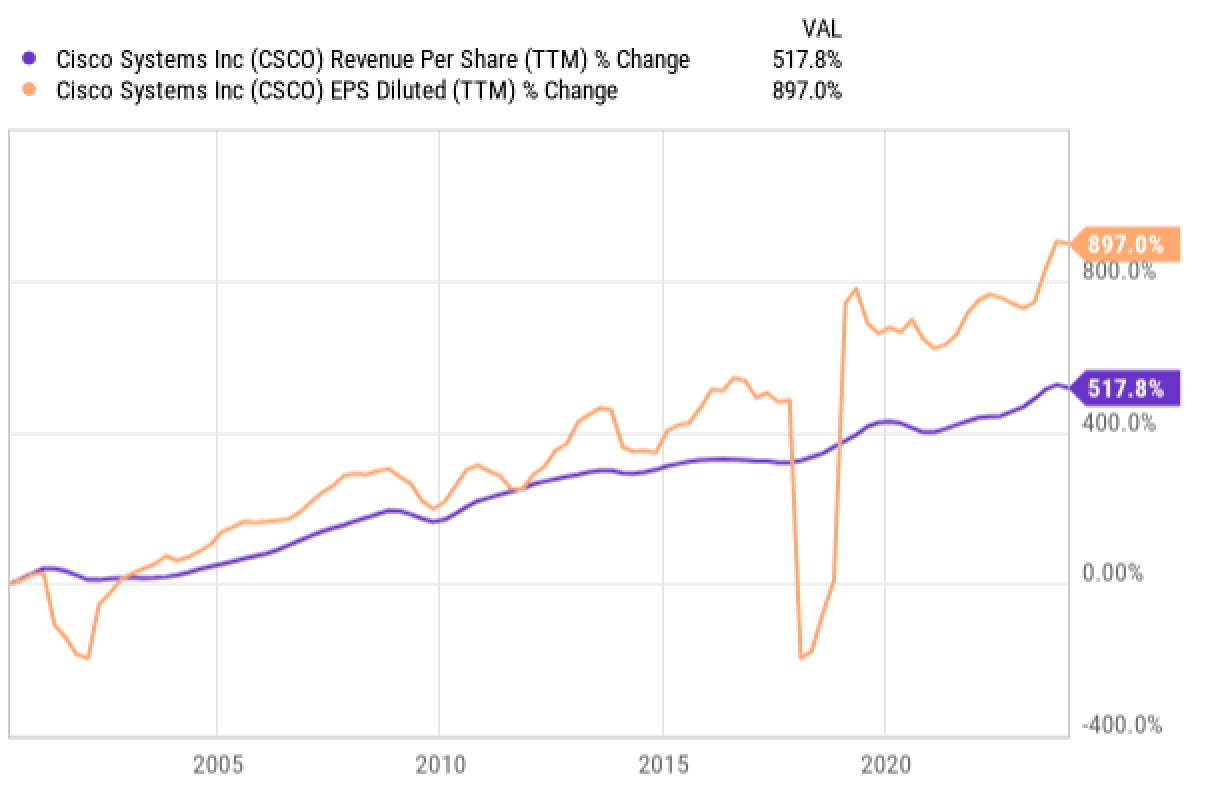

平心而论,自2000年以来,思科的基础业务取得了惊人增长。每股收入增长了500%以上,每股收益增长了897%。股价格却远低于2000年的峰值。对于投资者来说,尽管思科业务更强大、利润更高,但股价上它已经过气了。

主导传统市场,新兴市场缺位

根本原因是思科经营的业务多属于增长欠佳的成熟市场,而高增长市场又没有及时卡位。

其核心的网络业务,应该说还不至于到萎缩的程度,却是一个增长缓慢的市场。而且思科面临着来自Arista Networks(ANET)等公司的激烈竞争,后者在某些特定市场领域有一定优势,产品某些性能比思科更好。思科不得不需要继续投资研发和收购,以保住长期的竞争地位。

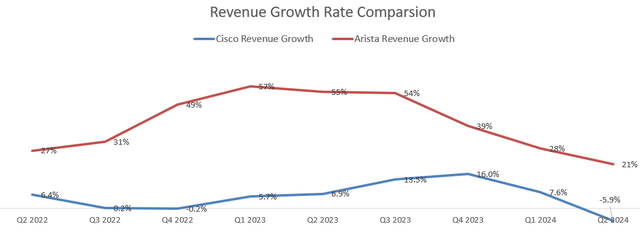

我们看2月份思科公布的2024财年第二季度,就知道投资者为什么如此灰心丧气了。-5.9%的收入增长和-2.8%的调整后增长率。与前几个季度相比,很糟的数字。管理层将业绩疲软归因于多项不利因素,包括宏观经济、库存过剩和电信市场疲软。由于第二季度业绩不佳,思科下调了全年收入增长的指引,收入下降约8.8%。并预计去库存要在本财年末才能接近完成。

当然股价疲软还有一个原因是思科刚收购一家名为Splunk的网安公司,价格贵得离谱。

如果从主观方面看,更反映了深层次的问题:业务高度依赖传统的网络IT支出,而在AI、云计算和数据中心网络等高增长领域基本上缺位。下图显示了思科和Arista之间的收入增长情况,后起之秀Arista从思科等传统厂商那里抢到了很大的市场份额。在最近一个季度,Arista预计2024财年收入增长10%-12%,主要是由AI和数据中心网络业务所推动。思科在高增长市场中缺乏强大的产品组合拳,这是投资者不看好的主因。

价值股和现金牛

从好的方面讲,思科已经被视为价值股,而非成长股。当然我后面要提出一些不同的观点。

思科是现金牛,每季度产生约40亿美元的自由现金流,为了提升业务实力进行收购就有了足够的底气。也使思科在整个科技行业中能够支付具吸引力的股息,目前股息收益率约为3%。思科有着稳健的资产负债表,257亿美元现金和等价物,115亿美元债务。

思科还有一个特别优势是客户关系很铁,有极强的锁定效应。通常对网络解决方案感到满意的企业不会主动去更换提供商。此外思科在培训和认证方面下了功夫,拥有广泛的IT专业认证和教育网络。专业人员把熟悉思科产品作为一种技能写进简历,行业人士普遍已经习惯使用思科。这有助于确保思科保持其竞争优势。

如果思科能够及时布局新的符合AI趋势的业务条线,就相对可以提振业绩,从而获得更高的估值。我们下面看看思科是否有可能像戴尔和IBM这样,跟着AI热潮走点狗屎运。

先从摩根士丹利和美银BofA上周和昨天分别调整其估值谈起。