真正的AI危机不是泡沫,是“吉瓦”|14个未来赢家

电力缺口高达36吉瓦,美国有没有弥补缺口的路线图?

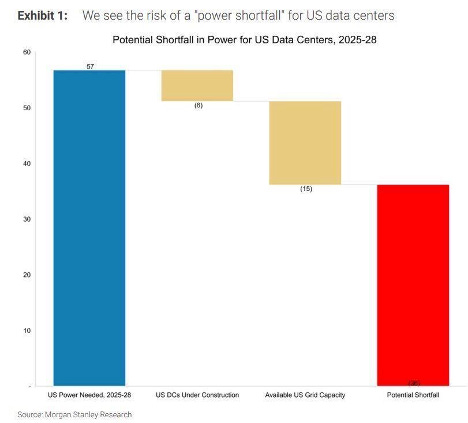

在前一篇有关储能的文章中,我已经用过这张很重要的图,显示了美国迫在眉睫的“电力短缺”问题:AI数据中心的强大电力需求,与电网实际供应能力之间的巨大落差。人们与其担心“AI泡沫”,不如更多的去担心“电力危机”。

这张图是摩根士丹利的估计:2025年至2028年间,美国数据中心将需要57吉瓦的电力,相当于在短短3年内需要增加数十个大城市的用电量。目前的可用容量是15吉瓦,加上在建的8吉瓦,意味着缺口高达36吉瓦。就是图上巨大的红色柱子。

这堪称是一个真正的危机时刻,AI发展雄心撞上了能源供应的物理极限。同时这也会引发未来五年最有前景的投资机会。

这张图表告诉我们,真正的瓶颈不是芯片供应,不是过度支出,而是“吉瓦”不够。

没有电,就没有人工智能。就是这么简单。如果美国到2028年不能新增另外36吉瓦的装机容量,一些耗资数万亿美元的数据中心项目甚至无法启动。人们目前还在满脑子“AI泡沫”,但相信“吉瓦危机”早晚又会变成讨论的焦点,以及那些能够解决“吉瓦危机”的公司。

这是21世纪的石油危机。 20世纪,石油是瓶颈商品。到了2020年代,瓶颈商品变成了电力。这就是为什么“电力危机”是AI十年中最重要、仍然重视不够的投资主题。华尔街仍然认为它们是“未来的科技”。

填补缺口的路线图

1,天然气:快速补给(约12吉瓦)

天然气电厂建设速度快,大约2-4年,可以提供可靠电力,几乎肯定能填补相当大的缺口。但天然气也存在一些问题,如排放、政治和许可。

2,可再生能源 + 储能(有效装机容量约8吉瓦)

虽然川普政府并不像过去民主党政府那么对太阳能和风能资源倾斜,但新能源仍将继续发展。超大规模企业已经在签署大规模绿色电力购买协议(PPA)。问题在于,20吉瓦的太阳能发电量可能仅提供约5吉瓦的稳定电力。储能固然有帮助,但成本不菲。不管如此,这仍可能贡献约8吉瓦的发电量。

欢迎关注我2025年11月9日所写的《“储能概念”在AI能源危机中起飞|9只重头股》。

3. 小型模块化反应堆SMR和微反应堆(约12-15吉瓦)

这是一项雄心勃勃的计划,也是最大的机遇。小型模块化反应堆(SMR)和微反应堆可以在工厂制造,用卡车运输,几乎可以在任何地方接入。它们的单机发电量从5兆瓦到300兆瓦不等,建在数据中心附近,从而有效绕开电网瓶颈。

而且建设速度很快,与需要10-15年才能完成的大型项目相比,SMR部署时间仅为2-5年。正因如此,市场极度看好SMR和微反应堆,认为它们将为填补“危机”做出最大贡献。

4. 效率与优化(可节约约2-4吉瓦)

除了增加供应,运营商还将大力投资提高效率,降低整体能源需求。冷却系统、服务器利用率和芯片效率的提升,这些都可以减少几千兆瓦的电力需求。虽然幅度不大,但加在一起意义重大。

综合上述所有这些因素,可做如下总结:

天然气:约12吉瓦

可再生能源 + 储能:约8吉瓦

SMR和微反应堆:约12-15吉瓦

效率提升:约2-4吉瓦

约等于36吉瓦

寻找赢家