AI看得见吃不到,IBM翻身或靠量子计算

蓝色巨人很早就唱响AI的劲歌,但现在AI在整个业务中还不见太大的浪花。

一段时间以来人们对IBM抱有很高的期望,认为这家蓝色巨人这下子可以大大借助AI的顺风,打一个漂亮的翻身仗。其股价在整个2024年表现得和热门AI软件公司一样。

这是因为IBM一直在高调宣称业务将转向AI增长领域,公司连番推出了和AI相关的新产品,令人遐想。

2023年9月,IBM推出了Granite Foundation Models,为客户提供AI技术。对企业级软件开发工作流程进行优化。模型可以应用30亿到340亿个参数,可以在116种编程语言上进行训练。对于企业客户来说,现成的AI模型比大模型便宜得多。Granite系列模型为企业客户提供了更具成本效益的手段,来执行普通的AI训练和推理工作负载。

2023年5月IBM宣布升级了Red Hat OpenShift AI,利用现有的AI技术如watsonx和Ansible Lightspeed。企业客户能够在混合云环境中运行他们的生成式AI,IBM在其中提供Watson X等中间件、硬件以及软件堆栈。整体混合云解决方案是IBM产品的一大差异点。

市场对IBM的AI战略非常看好,认为对Red Hat OpenShift AI和内部AI模型的投资,应该很快会推动咨询业务的增长。

然而很遗憾,至少目前的AI业务还没有太大起色,对咨询业务的帮助不显著,至少与庞大的业务规模相比还不值得一提。

AI业务的贡献杯水车薪

由于公司整体业务达到600亿美元的规模,如果只是增加数十亿美元AI新增业务,对整个盘子来说作用不大。

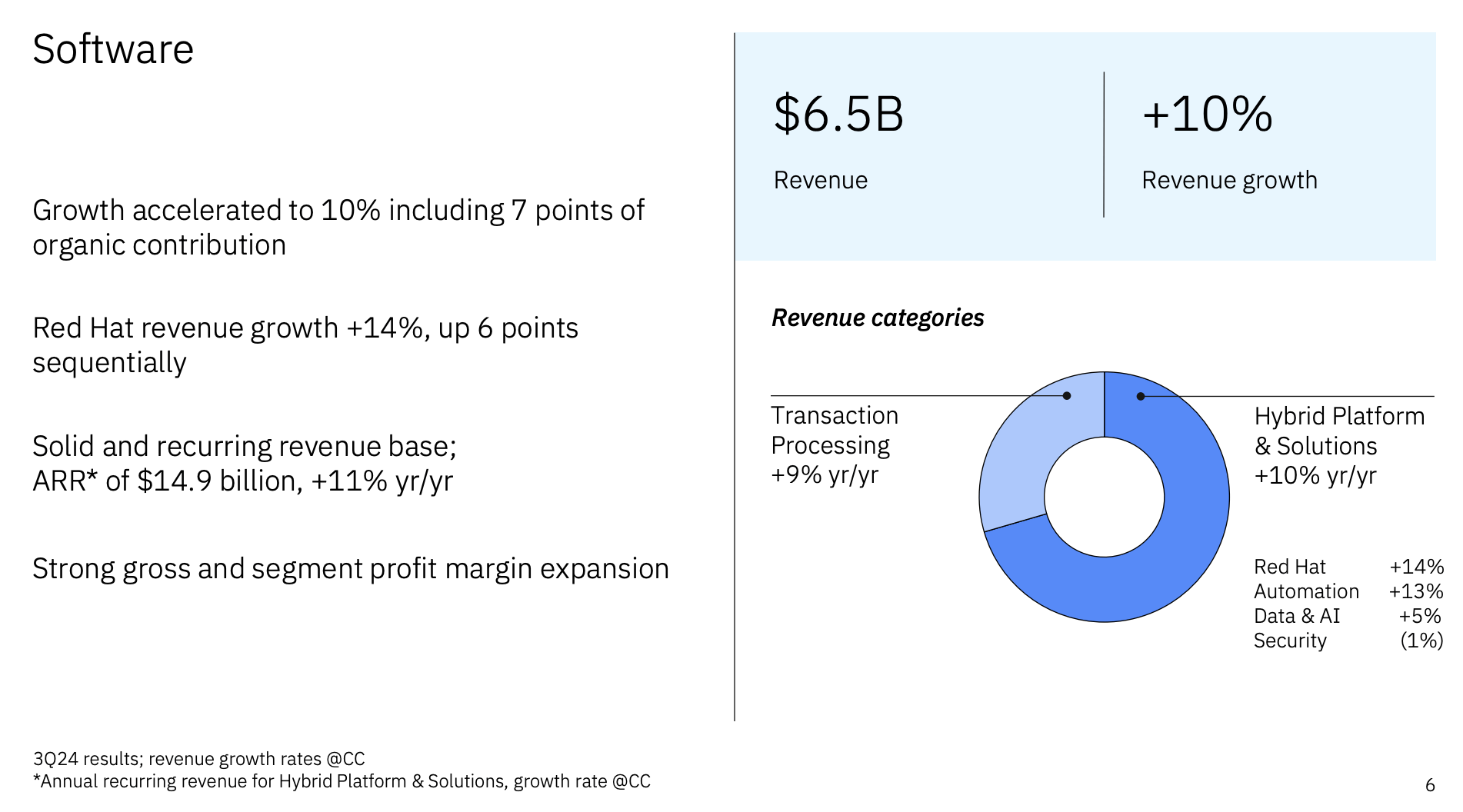

IBM甚至从来没有将软件业务的增长归功于AI。其Q3软件收入增长10%,达到65亿美元。大幅增长的部分原因是收购贡献了3%,Red Hat云业务以14%的高速度增长,数据和AI业务仅增长了5%。(下图)

咨询和基础设施部门的营收处在疲软状态。

IBM现在拿出来说事的是生成式AI业务继续获得客户的关注,业务从零做起,已经获得50亿美元的订单,比Q2宣布的20亿美元订单有大幅提高。也就是说两个季度增加了30亿美元和AI相关的订单。

仔细看就会发现,生成式AI业务有至少75%与咨询有关,只有25%与watsonxAI等AI软件有关。以此折算,IBM的AI软件预订量约为7.5亿美元,而且拿到的订单并不能一次性计入财报。按照此速度,在乐观情况下,2025年的AI软件收入可能仅约为5亿美元。

对比600亿美元的大盘子,这个5亿连1%都不到。考虑到IBM一年多前就在高调推出AI软件业务,还签了大单,投资者自然失望。

依然是现金流巨头

所以短期内对IBM在AI领域的表现不要期待过高。然而IBM毕竟是一家现金流巨头,2024全年自由现金流为120亿美元,比2023年增长7%。预计将在2025年达135亿美元,对于一家在过去10年基本停滞的公司,已是很好的进展。

咨询业务的毛利率仍有限,为28%。考虑到生成式AI预订的很大一部分与咨询有关,还是刚才的结论:AI对利润提升实际上没有发挥作用。

目前基础设施和咨询业务面临企业客户IT预算紧张造成的压力。由于高利率,企业客户在减少某些可自由支配领域的IT支出,从而影响了咨询业务的增长。虽然企业正在增加对AI相关领域的投资,但不断削减包括硬件和软件在内的本地采购。

看点也许量子计算

IBM是量子计算领域的领军者,也很可能是为数不多明确了货币化途径的一家公司。

IBM在全球已经部署了75个量子系统,远远领先于竞争对手。IBM从127量子比特Eagle发展到拟议中的1,121量子比特Condor,据报道公司正在计划扩展到4,000多个量子比特。

IBM迄今已完成超过10亿美元的量子相关销售,公司已经形成了量子计算配合常规计算、功能齐全的商业计算服务,这倒是一个有机会赶超的领域。

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。