给这家跨境支付市场的Costco做个估值分析

70%的新客户靠口碑传播获取,很难找到第二家像Wise这样的金融公司。

在国际支付市场上Wise(WPLCF)这家公司让人想起了Costco(COST)的商业逻辑。它起步于跨境转账,正在发展成为一家规模庞大的全球性资产管理公司。

一般来说,如果一家金融服务公司拥有大批粉丝型的客户,那么这就很有可能是一家极有前景的公司。SoFi(SOFI)也有类似的特征,我曾在去年1月31日分析过《这家Fintech公司凭什么还有20倍成长空间》。

有70%的Wise新客户通过口碑传播加入进来,比例之高很难找到第二家金融公司。

大约三分之二的新客户是因为被Wise核心诉求所吸引,即方便快捷且低成本的跨境转账。例如,将1,000欧元兑换成美元仅需6.21欧元,相当于0.62%的服务费。与传统银行甚至PayPal (PYPL)等相比,这是一个极有吸引力的优惠。因此,在朋友和家人有需要的时候,人们自然会推荐Wise。

这篇文章我打算分析Wise的业务模式,并看一下估值情况。

性价比导向的规模效应

汇款市场占全球GDP的0.8%以上。仅在美国,2022年的跨境汇款金额(出境)就超过791.5亿美元。对于萨尔瓦多等中小国家来说,跨境汇款更是当地经济的重要贡献来源,占GDP的24%之多。

在争夺跨境汇款业务的全球领先金融科技公司中,总部在伦敦的Wise是一家性格鲜明的公司。Wise的市值超过136亿美元,是跨境交易和支付处理服务业最大的公司之一。去年下半年Wise的股价上涨了53%以上,它在2022年曾经跌到4美元以下,现在距历史最高水平还有一步之遥。

与西联汇款(WU)等传统汇款业务不同,Wise是一家金融科技公司,业务遍及160多个国家。通过应用程序和网站,Wise为个人/中小企业客户提供多币种银行账户(具体取决于客户所处地理位置)、共同基金投资、借记卡和汇款服务。

据该公司介绍,其在个人跨境转账的市场份额约为5%,在中小企业跨境交易中的份额不到1%,而中小企业的市场规模是个人的6倍。

Wise令人想到了Costco:使跨境汇款越来越便宜和方便快速,增加与客户的友好度,从而获得可观的利润。通过利润再投资,使跨境支付更便宜和方便,一个典型的Costco式的良性循环。具有规模效应潜质的公司,其服务本质一定是通缩型的,可以表现为更高的性价比,也可以表现为更低的价格。

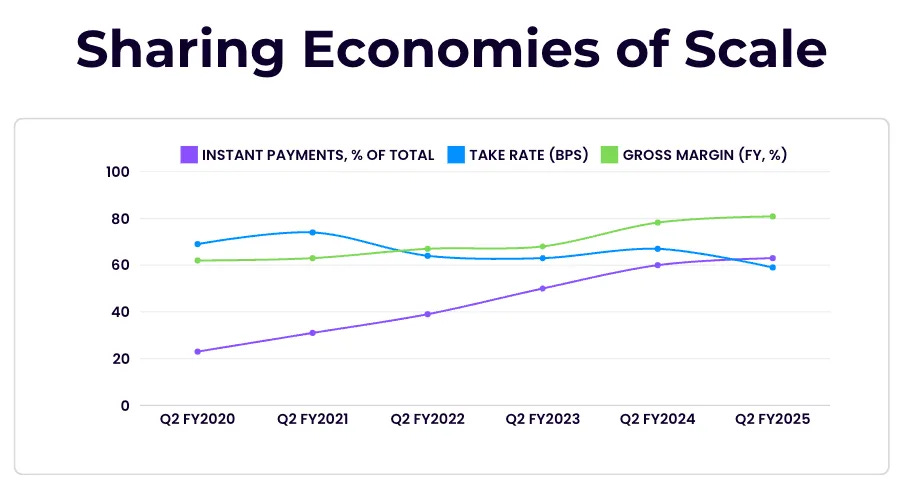

Wise(下图)是典型的例子,说明性价比导向形成的规模效应。毛利率和即时支付占比都呈上升趋势,而佣金率呈下降趋势。Wise的使命很单纯,就是要颠覆国际支付市场并成长为主要玩家。以更低的成本提供更好的服务,由此产生巨大的有机增长,建立起竞争护城河。

护城河建立,形易实难

任何大型科技公司理论上都可以复制支付基础设施。但是将技术专长与驾驭监管环境的能力相结合,同时取悦客户、降低价格并提高盈利能力,这是很难复制的。这需要多年专注努力,解决无数问题。

Wise通过接入各个国家的支付系统,使支付变得容易和便宜。他们完成了所有繁琐的后端工作,从而提供无缝的体验。获得各国监管机构的信任,实现轻松的国际支付,这本是一项密集而耗时的工作。这一个运营工作很难复制,而当基础设施建立起来之后,借助用户端的口碑力量,很容易推动指数级增长。

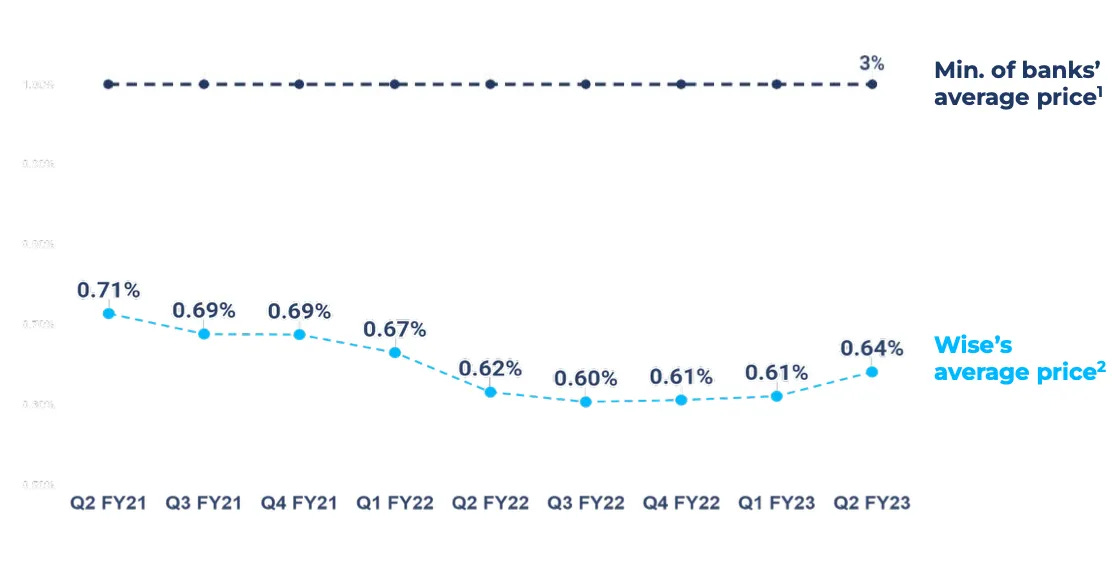

Wise为客户提出的关键价值主张是价格。下图可以看到Wise跨境支付的定价与银行的价格相比,差异及其明显。正是由于价格优势,客户满意度很高,因而愿意将大量资金留存在Wise账户中。客户的沉淀资金在高利率的环境下给Wise带来了丰厚的利润。

客户留存资金从2021上半年的29亿英镑增加到2025上半年的185亿英镑。开设Wise账户的客户比例从2024财年Q2的44%,上升到2025财年的53%。同一时期,企业用户的账户开设率从58%上升至60%。

Wise的成本优势使其成为吸纳客户资产留存的巨大漩涡。10-20年后,Wise可能会成为世界上最大的资产管理公司之一。

成本优势还使之成为一个服务银行的平台,提供资金传送服务。截至2024财年Q4,Wise平台上运营的合作伙伴数量从2023财年Q4的60个增加到85个。

与Nubank的合作最能证明平台的强大。Nubank最近推出了一款针对高收入人群需求的产品Nubank Ultravioleta。它在Wise平台上运行,使客户以全球账户持有和管理欧元/美元,还可以使用包含200多种不同货币的信用卡。

Nubank是目前全球最有前途的新型银行之一。选择Wise作为高收入客户资产管理的平台,说明了Wise的平台价值。

低边际成本提供客户价值

随着Wise不断降低其通道成本,并且能够保障自己的盈利,银行与其合作粘性越来越高。这家公司专门在研究以更少的边际成本为客户提供更多价值,将方法沉淀下来并加以扩展。优秀的公司不正是致力于反馈给客户更好的价值,并且使自己一路壮大起来的吗?

不断追求更低的成本是基因。联合创始人兼首席执行官Kristo Käärmann非常乐观,他认为所有大型银行都会选择与Wise合作,这只是时间问题。

Kristo在最近的一次财报会议上说:“前四年我们有着惊人增长,跨境业务规模增长了三倍。但这只是一个更大机会的开始。我们正在构建基础设施来转移数万亿美元,服务数亿客户。我们将能够支持世界各地的银行,他们早晚会转向Wise平台。在这个意义上,我们才刚刚起步。”

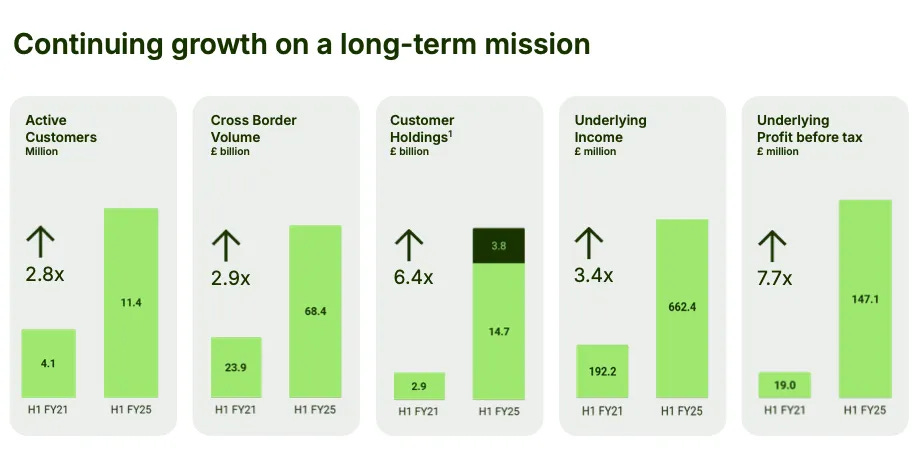

下图显示了活跃客户、跨境交易量、客户持有量以及基础收入和税前利润都在大幅增长。当然84%的运营现金来自利息收入,表明业务收入还有待多元化。

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。

增长和盈利能力突出