打开格局思考英伟达,算算值多少

终有一天英伟达会成为AI经济的软件操作系统,回头看硬件只是“特洛伊木马”

过去几周,市场上充斥着各种新闻,暗示一些超大云企业正在缩减AI支出。现在看来这是人们对数据中心租赁数据的过度解读所致。比如说微软(MSFT)取消了部分俄亥俄州数据中心的租用,亚马逊(AMZN)也暂停了部分数据中心的租赁承诺。

事实上租赁数据并不能全面反映数据中心的需求,企业会出于各种业务理由,或调整位置或优化项目。

现在对AI领域业者来说,最大的烦恼反而是美国没有足够的电力来满足预计的50千兆瓦因AI产生的电力增长。

过去两周,多份财报证实了AI数据中心繁荣依在,例如:

谷歌(GOOGL)计划在2025年投入750亿美元的巨额资本。

Celestica(CLS)将年度收入预期从107亿美元上调至108.5亿美元。

Vertiv(VRT)将年度销售额预期上调了2.5亿美元。

这都是AI行业的主要玩家,都大量使用英伟达GPU。

然而最近由于关税战正酣,叠加上述这些疑问,给英伟达(NVDA)股价带来极大压力,一度跌破了100美元。

一笔意外的巨额计提

特别是英伟达第一财季刚计提了一笔55亿的损失,这是因为川普政府限制了英伟达出口中国版H20 GPU的许可证。除了短期冲击业绩之外,人们也担心英伟达每年160亿美元的中国业务是否能保得住。与这笔费用相关的实际收入约占2026财年数据中心收入的10%。

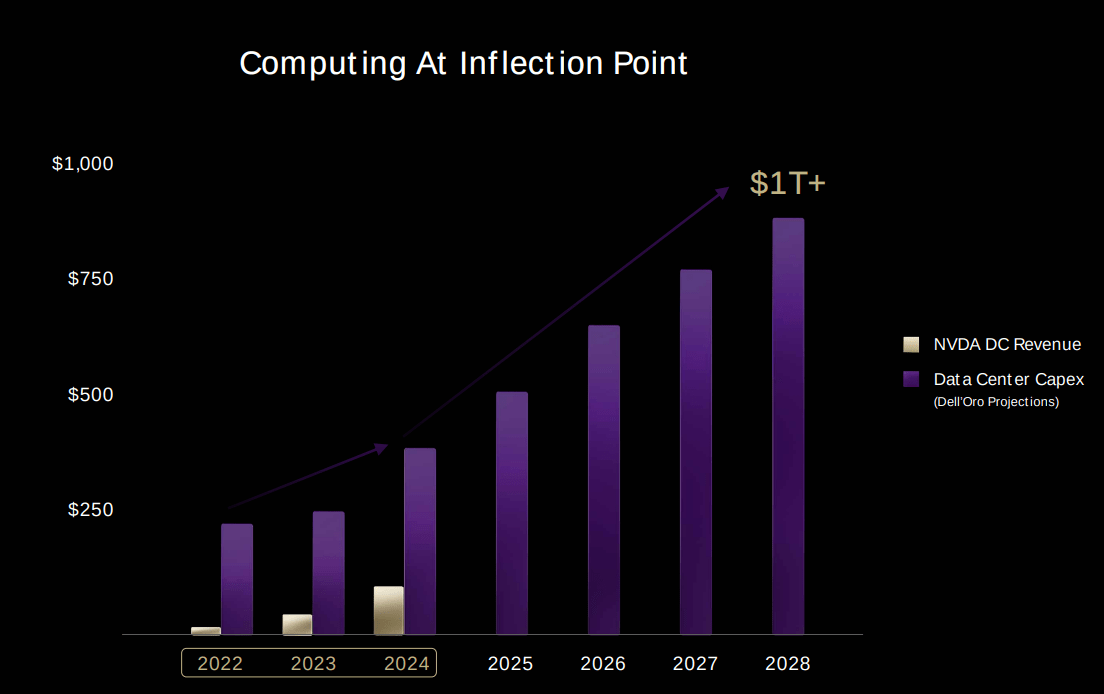

其实,中国芯片问题是否能在短期内得到解决(最新的情况看,我们可以保持一定的乐观),投资者需要着眼于大局。预计数据中心市场规模将从2024年的近3500亿美元增长两倍,到2034年将超过1万亿美元。

高性能芯片市场预计将以更快的速度增长,英伟达将继续受益于这一行业的增长,而股市却过早地预测需求将达到峰值(下图:以数据中心资本投入的前景看,占垄断地位的英伟达收入增长依然可观)。

自AI热潮兴起以来,英伟达预期市盈率一直处于低位。按英伟达的历史情况看,如果预期市盈率跌至25倍,则非常值得买入。

根据目前的每股收益预期,英伟达27财年的EPS将增长近30%,达到5.68美元。目前仅以收益预期的20倍交易,已经远低于正常估值了(本文写于上周)。

难道仅仅是一家芯片制造商吗?

然而,本文的核心意思是需要问这样一个问题:难道英伟达仅仅是一家芯片制造商吗?

不是的。有一天,对英伟达的估值会被调整,只是我们不知道何时发生,不会很远。

英伟达不仅是一家芯片制造商,而是在重塑AI价值链,成为一个垂直整合、积木式的AI基础设施平台。这种转型早晚会重新塑造英伟达的盈利模式和竞争护城河。

现在英伟达快速成长为一家拥有稳健高增长、风险溢价合理的科技公司,这一点没有异议。但本质上它仍被界定为占垄断地位的半导体巨头,其AI平台公司的色彩有一些,但并没有得到充分认识,更没有被计入估值。

我们假定AI改变世界的进程才刚开始,英伟达的潜在平台威力将极大推动自由现金流的持续增长,其内在价值得到大幅提升。以乐观的牛市观点看,英伟达的股价前景仍不可限量。

从GPU供应商到AI平台

如果有一天人们认识到,英伟达正日益成为AI经济至关重要的软件操作系统时,回头才发现像Blackwell、Grace和Spectrum这些硬件是“特洛伊木马”,CUDA等软件系统才是真正的护城河,CUDA目前拥有超过590万开发者。GPU背后的SDK、中间件和各领域AI库才是真正的金矿所在。

英伟达今年的GTC已经宣告了一个新时代的来临。英伟达不再只销售GPU;它在打造AI工厂:模块化、全栈数据中心、软件定义的编排功能。

英伟达全新的推理服务库“Dynamo”就是一个控制AI推理运行的原生程序。

它的诞生具有深远的意义:英伟达的毛利率将不再受芯片良率的限制,而更多来自于软件运营的杠杆能力。从硬件到AI操作系统,从CUDA等简单工具,到TensorRT和NeMo等复杂工具,英伟达可以用更低的边际成本、更高效地向客户提供AI功能。

英伟达逐渐的不再仅销售速度更快的处理器,而越来越多地成为销售“智能即服务”的平台,客户无需关心后端硬件即可操作智能系统。

推理飞轮刚起步

目前市场的共识观点是英伟达的GPU销售仍具有天然的周期性,或高度依赖资本支出。而推理需求颠覆了这种逻辑。

AI训练确实依赖大量的资本支出,且周期性强,但推理并非如此。Blackwell NVL72的真正价值并不是比Hopper快40倍,而是它将经济效益从训练的周期性盈利模式转换到推理的经常性盈利模式。

英伟达现在的产品如NVLink、TensorRT-LLM和Dynamo已经支持端到端的推理,做到持续的低延迟推理,收入将更具可预测性和可重复性。可以说,现在英伟达的销售收入将依赖于推理速度,而不仅是硬件容量。

这种转变意味着英伟达的收入模式更像SaaS,周期性色彩越来越淡。每瓦推理性能决定了客户的投资回报率,英伟达定价模式更类似于公用事业。

英伟达通过控制硬件、网络、编译器和运行时,可以同时优化吞吐量、延迟和利用率。这种整合能力是AMD、英特尔(INTC)和云平台的定制芯片都无法比拟的。

真正的护城河在于软件

英伟达不仅是一家无晶圆厂芯片制造商,更是一家垂直整合的创新巨头。其每年的“一个架构,一个堆栈”并非一句口号,每年都会发布GPU、DPU、CPU、互连、软件和库的全栈更新。能说明问题的是公司结构,75%的员工是技术人员,其中超过一半专注于软件开发。显然这并非一家单纯的芯片制造商,而是一家拥有对硬件第一性原理控制权的软件公司。

引人注目的是开发者生态系统。超过590万CUDA开发者被锁定在英伟达的语言上,切换到其他架构(如AMD或自主芯片)变得很困难。

英伟达围绕着CUDA构建了护城河,CUDA已不再仅仅是一个工具包,而是一个基础设施。这种根深蒂固的飞轮、开发者惯性、年度开发节奏和端到端的部署,是英伟达即使在规模化的情况下仍能保持加速增长的关键。

估值上的想象空间

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。