手术机器人三国志|这个蔫了的工业股抓紧买

相信转型高手的魔力,跟着他的足迹买股多半没错

今天我将两篇不相关的文章合并到一起发,第一篇讲述了手术机器人市场的现状以及主要玩家,给大家一个有关这个垂直领域的大概情况。

第二篇分析一个备受冷落的大型工业公司,来了一位新任CEO是操作企业转型的高手,他前一家经营的大型国防承包商在8年时间内股价翻了4倍。周五华尔街某位分析师已改变立场,将该公司升级为买入,引起股价的异动。所以我赶紧将准备大半的文章一起发布吧。

第一篇:手术机器人三国志

机器人手术是一个快速增长的市场,Intuitive Surgical (ISRG)、美敦力Medtronic (MDT)和强生公司(JNJ)三家在这个市场争夺价值180亿美元的机会。

3月份,FDA为Intuitive Surgical的达芬奇5机器人手术系统开了绿灯,引发了股价上涨,今年的涨势基本没有结束。

机器人手术进入到医院是大势所趋,现在已经在手术过程中发挥了关键的支持作用,其价值显而易见。有些有很大操作难度、需要医生刻苦练习才能掌握的手术,用机器人操作就变得很容易。机器可以做得更好,这样外科医生可以转而去做自己擅长的事情。

机器人手术最初是1990年代腹腔镜手术基础上产生的概念。腹腔镜手术通过小切口将工具插入体腔,由外科医生在微型摄像机的引导下进行手术。由于切口较小且器官不暴露在外,接受腹腔镜手术的患者通常恢复时间更短。然而并非所有手术都可以通过腹腔镜进行。

机器人手术:精确运动

机器人手术将外科医生手中的工具转交给机器人,机器人用人手无法超越的角度移动。对于外科医生来说,好处无疑是巨大的。外科医生再也无需站立数小时,而是使用控制台来监控机器人的动作。专家表示,通过非常精确的程序,机器人完全可以超出人类,获得更好的手术结果。

比如惠普尔手术是一种治疗胰腺、小肠和胆管肿瘤的高难度手术。外科医生大约需要五到六个小时才能完成一台手术。只有少数非常有才华的外科医生才有能力通过腹腔镜进行惠普尔手术,全美不超过10个医生有此水平。使用达芬奇系统后,这种高难度的手术一下子就变得很简单。

先行者Intuitive Surgical

Intuitive Surgical是机器人手术的开拓者和领导者。该公司于2000年在美国市场推出了第一版机器人系统达芬奇,同年股票上市。达芬奇机器人自推出以来经历了多次迭代,已用于心脏、结直肠、普通、妇科、头颈和胸部手术。公司还销售一种名为Ion的肺活检机器人。今年1月份,Intuitive Surgical宣布即将推出达芬奇5,据称其计算能力是其前身的1万倍。

这次最新款的达芬奇5,一个突破是掌握仪器杆的医生能获得非常细腻的真切手感。之前外科医生只能观察机器人对患者组织施加的压力有多大,现在医生可以直接感到仪器的任何反馈。

Intuitive Surgical股价今年已数次上涨,3月27日股价升至历史新高,中间因担心达芬奇5的发布要到2025年才能真正启用而一度回落过。

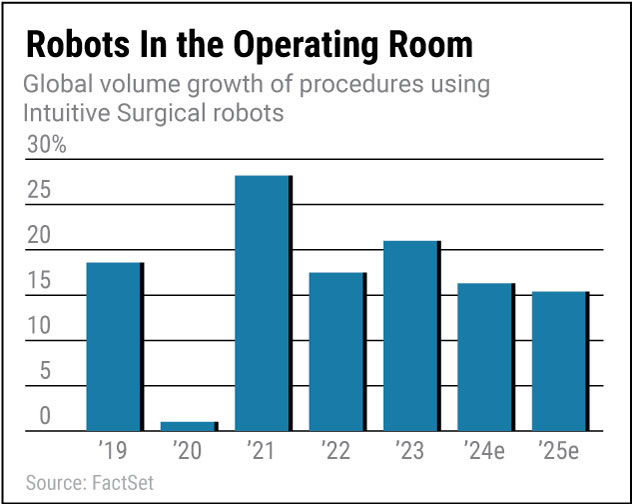

去年Intuitive Surgical机器人销售额近16.8亿美元,器械和配件销售额42.8亿美元,服务收入11.7亿美元。今年达芬奇系统的销售额预计将达到17.4亿美元。分析师预计到2025年将增长到20.5亿美元。

机器人手术的缺点

从不好的方面说,2016年的一项研究比较了机器人、腹腔镜和开放手术的前列腺切除,结果并未显示机器人手术比后两者效果更好,部分原因是机器人手术的采用率还比较有限。而且也存在一些诉讼,今年2月Intuitive Surgical碰上了过失致人死亡诉讼,指控设备在手术过程中撕裂了一名女性的小肠,诉讼称这名女子因此死亡。

另外,使用机器人手术的同时,还是离不开进行开放式和腹腔镜手术的外科医生。这是因为手术紧急的话,是不会有时间给外科医生设置机器人的,当然这还有待于机器人技术的完善。

从商业角度来看,机器人技术有严重的成本问题。每个达芬奇机器人的成本为100万至200万美元,新版达芬奇5的成本更是比前身高出约30%。医院的做法是签订机器人手术系统的租赁协议,而不是直接购买。除了系统成本外,还需要由医保承担一次性仪器和配件的费用。

报销仍是一个挑战。机器人手术通常按照与腹腔镜手术相同的计费获得报销,但机器人手术会产生更高的成本,外科医生因此往往不愿意选择机器人手术。

但从长期的经济效益看,机器人手术的患者治疗效果通常会更好,比如可以避免再次入院、在重症监护室停留更短时间以及避免并发症。达芬奇5对医院来说也具有减少人员投入、简化工作流程和提升营业额的更高经济效益。

快速增长的市场

据GlobalData称,机器人手术市场在2023年是33亿美元的市场,预计未来几年稳步增长,乐观的估计是到2027年,机器人手术市场的价值将高达184亿美元。

这个市场足够大,增长速度足够快,可以容纳多个参与者。目前主要是有来自美敦力(Medtronic)和强生(Johnson & Johnson)两家的竞争。两家都在开发类似控制台的大型系统。美敦力的Hugo系统已在欧洲上市,可能于今年末在美国推出。强生的Ottava系统则远远落后,最早可能会在2026年推出。

机器人手术市场上的份额并不重要,这是一个并未被充分渗透的空白市场,两三个主要的公司和少数创业公司都有自身发展空间。

与此同时,Intuitive Surgical还面临着日本、韩国和印度的竞争对手。许多小公司生产便携式和模块化机器人。美国市场上还有一些专注于特定手术需求的利基玩家。如Procept制造了一种自动化机器人,可以手术纠正良性前列腺增生,这是被认为是前列腺癌的先兆。该公司的系统与Intuitive Surgical的系统不同,它不需要控制台,机器人根据患者独特的解剖结构自主执行手术。

第二篇:跟着这位转型高手买股,多半没错

我为什么将第二篇文章提前到今天发布?因为我已经写了大半的一家工业公司原本认为股价不怎么动,打算晚点发。结果周五因为华尔街某位分析师给予了买入评级,股价当即上涨了2.7%。这位分析师将目标价从105美元提升到120美元。

这家公司最近的日子很不好过,官司缠身需要赔上巨额资金来解决集体诉讼,与此同时业务表现也不好。一方面有大笔的意外支出,另一方面现金流不怎么见涨,自然是人见人弃。一年前华尔街的统一立场是不予推荐,而今天推荐的分析师才渐渐多了起来。

但是现在已经是买入的时候了,因为公司正在进行重大的战略调整,进行法律和解,至少靴子落地了;剥离了经营不善的医疗保健部门,让公司在主营业务上更灵活和专注,未来之路变得清晰了很多。而最关键的是,5月份刚来了一位企业转型的高手做CEO,这位曾经战绩辉煌,用8年时间将一家大型国防承包商的股价翻了足足4倍多。

华尔街这位分析师改变立场的主要理由也是相信新任CEO会将备受打击的公司重新带上正轨。