阿斯麦业绩大滑坡,抄底的机会来了?

强势品牌也有失宠的时候,只是你要判断它是不是“价值陷阱”

“科技皇冠”上的明珠阿斯麦(ASML)现在的股价比不久前最高点大约低了39%之多,作为一家在高端芯片核心生产设备EUV的垄断者,这个价格落差是不是一个千载难逢的机会?

芯片市场放缓,订单量严重低于预期,并且公司下调了2024财年预期。另外欧美对阿斯麦向中国销售的限制越来越严厉,这些是股价暴跌的原因。

给一篇新华社官方报道《阿斯麦股价大跌!荷兰“科技皇冠上的明珠”何以蒙尘?》给大家参考,文章对阿斯麦股价暴跌做了比较准确的分析,不过西方限制向中国销售半导体生产设备造成阿斯麦经营困难,这并不是我这里要探讨的重点。我就是想看看,阿斯麦现在是否到了入手的时候?

首先我们要清楚这都是短期担忧,并没有影响到公司的长期前景。台积电(TSM)对明年资本支出增长的信心印证了这一点。芯片行业是周期性的,经济放缓必然会不时发生。芯片行业又与地缘政治有着密切关系,离不开美中政治经济角力这个大环境。

护城河极宽带来高增长、定价和盈利能力

阿斯麦在EUV市场占据垄断地位,预计2024-2031年复合年增长为20%,是唯一能制造尖端半导体所需EUV的公司,也是深紫外(DUV)光刻市场的主导者(用于制造不太先进的芯片,预计到2031年将以8%的速度增长)。在整个光刻市场拥有80%以上的市场份额。

阿斯麦拥有压倒性的定价权,可以对一台EUV收取数亿欧的费用。这种竞争优势体现在财务业绩中,收入和EPS多年来一直呈快速上升趋势(下图)。

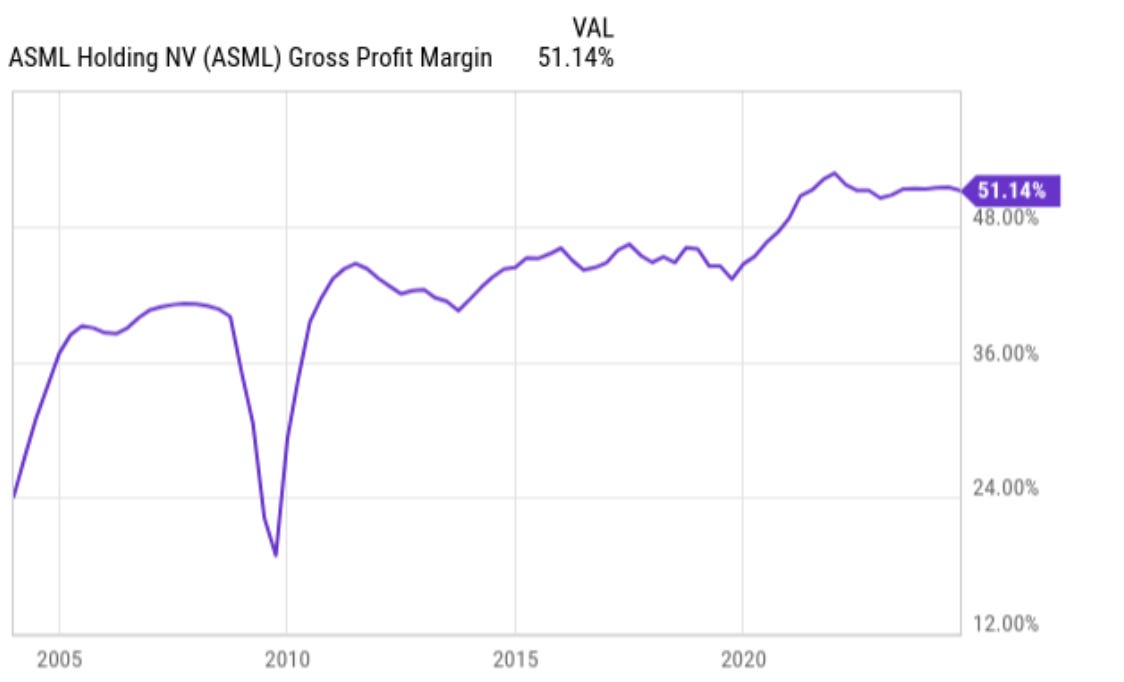

过去12个月其EBITDA和净收入利润率分别为33.8%和26.4%,可以说不是一般的厉害。由于四顾没有竞争对手,阿斯麦多年来可以一直提高毛利率(下图)。

业务有周期性,但不如大型芯片股那么突出

阿斯麦是一家周期性公司,目前它的非先进半导体部分正经历低迷。但并不像AMD、英伟达(NVDA)、英特尔(INTC)和美光(MU)等公司的周期性那么突出,上述芯片商销售额经常会因为电子产品、个人电脑和游戏设备的短期需求波动而大幅波动,需求受到消费者趋势和宏观经济的影响很明显。

当芯片制造商削减资本支出时,阿斯麦的销售额自然会下降。然而从长远看,芯片制造越来越尖端,需要花钱购买阿斯麦的EUV光刻机,阿斯麦是大趋势的受益者。或者说,即使在芯片需求低迷的情况下,芯片制造商仍将继续购买阿斯麦设备,以创造引领行业的新技术新产品。

中国销售

从表面看,很多投资者会因为阿斯麦对中国市场的高度依赖而极度担心。中国占阿斯麦第三季度收入的47%,因而对中国的出口限制会严重影响阿斯麦的业绩。然而管理层的说法是,明年中国销售额仅占总收入的20%,与历史水平持平。中国销售额的下降也已体现在2025年的指引中,说明阿斯麦在主动去风险。

此外,哪怕是阿斯麦不被允许向中国运送EUV,它仍能向中国销售DUV并提供配套服务。因此来自中国的收入下降影响恐怕没有想象的那么严重。

股价为何下跌?

这里长话短说。尽管收入和EPS都超出了预期,但第三季度预计订单量环比下降53%,远低于普遍预期。阿斯麦表示这是由于很多行业复苏比预期慢,导致客户下单偏保守,因此2025年收入预期也有显著下调。

这下调的预期部分可能是由于荷兰政府收紧对中国的出口限制,导致阿斯麦的EUV光刻市场萎缩。

需要强调的是,我们绝对不能跟着流行叙事走,叙事是会随着公司业务发展、人们疑虑的消除而发生转变。正如一段时间前人们还在担忧英伟达Blackwell生产不顺利,现在英伟达已经创下了新高,正如我在8月25日文章《Q2季报后英伟达可能上冲到144美元》所大致估算的。

因此对阿斯麦我有如下判断: