试着把MSTR看成投行,结果有点吓人

MicroStrategy正在成为资本最雄厚且是唯一的BTC投行,巨大溢价即来自于此。

对于MicroStrategy(MSTR)这只牛股,我承认和大多数人一样之前没有认真去理解它的价值和逻辑。多数人关注其市值相对于BTC持有量的溢价,将其等同于一个杠杆化的BTC基金,以此为“估值过高”和做空的依据。

作为2016年就入坑的铁杆HODL,我还一度受主流财经媒体的误导,在群友大力推荐的时候(股价还在130多元),还顽固认为这无非就是一个现货BTC基金,不值得过多关注。

实在是错得离谱啊,这篇文章是我在听了MicroStrategy老板Michael Saylor的长篇对谈(我的推文有介绍),结合最近阅读的一些材料,我修正了自己的看法。

MicroStrategy可以被认为是一家BTC投资银行,如果按照投行的逻辑去理解它,那么这个溢价就是非常合理的。

做空机构Kerrisdale Capital、香橼,以及Wall Street Bets上的一群人在做空MSTR(同时做多BTC),闹出了很大的声势,不过要知道现在做空MicroStrategy的比例不算特别高(不超过15%),他们也许早晚会缴械投降。

MicroStrategy,到底是什么物种?

一般来说,股票的交易价格都会超过账面价值的1倍。然而MSTR的市值竟然是其持有BTC的3倍多,这着实让人想不通。

现在人们的共识是MSTR很聪明地利用了杠杆,通过可转换债的形式出售隐含波动率,以零资金成本增加BTC。

但这是否足以支撑其账面价值3.3倍左右的市值呢?

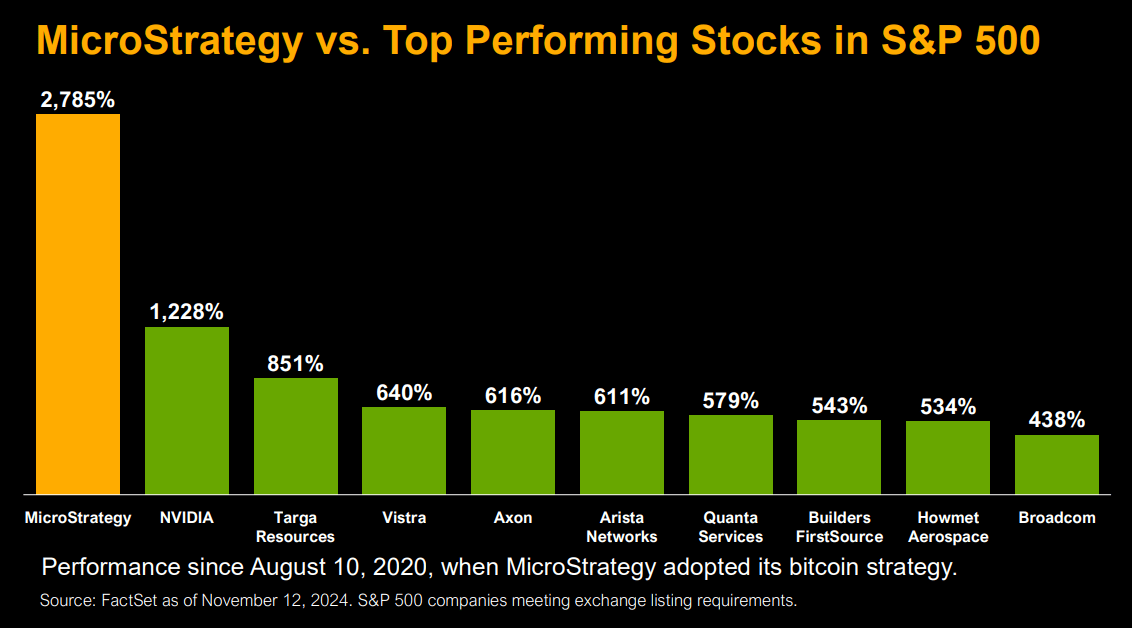

MSTR的可转换债券的表现甚至超过BTC和标普500指数。自2020年8月左右公司开始买入BTC以来,其普通股表现在指数中已排名第一,可转债表现甚至超过了BTC和标普指数。

这是否说明这是一个泡沫?一个庞氏骗局呢?

换一种思路来理解这样的一种可能性:

MSTR并不是一只必须以资产净值交易的杠杆BTC基金;

MSTR正在成为资本最雄厚而且是唯一的BTC投行,巨大溢价来自于投行业务。

比特币的唯一投行

MicroStrategy的前身是一家软件公司,2020年8月开始“不务正业”,通过从资本市场筹集资金来购买BTC。后者变成了主营业务,因此公司现在自称为一家BTC银行。我们可以忽略不计其软件业务,尽管这块也能产生现金流来支持公司的运营。

我们可以进一步将这家公司看成是一家投资银行,拥有唯一的客户比特币。

你也许会不解,比特币是无生命的东西,如何可能变成客户?

实际上是比特币网络与BTC有关的一切利益方的集合。持有BTC、矿工、交易者,都是BTC网络的一分子。网络之所以有价值,是因为人们都在用。而MicroStrategy确实是在向这个网络提供投行服务。

投行的工作是将客户证券化,提供给资本市场,换取现金并抽成后交还给客户。客户则通过自身的业务运营,不断增加价值,向股权和债务持有人支付股息和利息。

投行发挥了资本市场的功能,将储蓄者和借款人联系起来,实现跨期的价值交换。

这就是MicroStrategy所干的活。它发行的可转债就是比特币的证券化活动,由公司持有的BTC支持。获得现金后交给客户比特币(买入行为)。一个重要区别是MicroStrategy的收益不是现金,而是BTC。

市场得到了它想要的比特币证券,客户则以优惠条件筹集了更多资金(利息支出可以忽略不计)。

MicroStrategy是为比特币服务的最优秀和几乎唯一的专业投行,最大限度地筹集资金,资金成本几乎为零。

投行除了将客户证券化,还为客户跑前跑后做推销。Micheal Saylor是比特币最优秀的一个宣传员,我们如今到处看到他的演讲和采访。我们可以理解为什么经常有人把Saylor当作大忽悠,因为他的观点很深刻,超越了时空。人们早晚会认识到他的思想的价值。

比如他说过这样振聋发聩的话(大致意思):

比特币是迄今为止最干净的货币,我们平常使用的货币不断被污染和滥用,每隔几十年世界就要发生一次金融危机。人类在几百年前还在喝生水,吃不洁食物,造成寿命普遍不长。那么现在我们已经习惯了食用干净健康的水和食物,很快我们会习惯用上干净健康的货币。

这是一种双赢,比特币价格上涨,因为很多手上有资金的人开始积极持仓,有Saylor努力的因素。

Saylor表示他永远不会出售BTC,他将BTC视为数字时代的曼哈顿。一旦认识到这个世界贸易/金融中心的唯一地位,就需要及早成为大地主。因此他不断在资本市场上筹集资金,买入BTC。由于BTC本身的绝对稀缺性,这种持续的买入会对供应形成越来越多大压力。更重要的是MicroStrategy很可能会带动更多公司参与到吸纳稀缺性的活动中。

换个角度理解溢价

作为投行的MSTR,利差介于资本成本和BTC的复合年收益CAGR之间,这个差额是很惊人的。BTC的复合年增长率超过50%,而可转债的资本成本可以忽略不计。因此股东收益来自于这个相当大的利差。

从这个角度,而不是单纯从持有BTC的账面价值看,那么MSTR的溢价就可以理解了。

现在MSTR整个业务体系可以看作是三个组成部分:软件业务、BTC持股和BTC投行业务。

其中只要BTC能够在很长时间内保持高CAGR,“BTC投行”业务就是一台巨大的盈利机器。

投行业务只是还没有进入损益表中,所以让我们大多数人都无法理解MicroStrategy的业务本性。实际上公司拥有大量的“应计收入”,即BTC未实现的资本收益。按照现在的会计标准,BTC属于资产负债表项目,而实际状况是BTC是MSTR的收入。

所以,MSTR的收入是公司不断买入的BTC。成本是可转债的利息支付以及由此造成的股权稀释。

BTC金融工程

作为投行,MSTR通过创造性的方式设计了金融产品,使BTC被证券化之后以另一种风险形式给到资金供应方(可转债)。在资本市场上,有相当多的资金持有人需要这种债券,他们目前还不被允许直接持有BTC。他们还希望用更低风险、更灵活的退出方式来博取一部分BTC收益(债转股可能产生的巨大收益)。

以后MSTR还可以将风险回报进行更多的结构化设计,发行优先股、夹层债务、认股权证和结构性产品,只要资本成本远远低于BTC的预期复合年增长率。

巨大的利差,这是MSTR一个非常深刻的特征。许多投资者希望不同的波动性和回报。MSTR通过BTC相关投资产品的切割出售,将更多的波动性/回报累积到普通股中。这是MSTR超高溢价的来源。

MSTR玩的是一出能量守恒定律的游戏。BTC的高回报和波动性进入系统,但许多投资者不想要这么大的波动性。因此MSTR将大量多出来的波动性/回报吸收到自身系统中,为外部投资者提供他们想要的回报和风险。整个系统的总波动性和回报保持不变:都来自BTC,系统内的波动性和回报符合能量守恒定律。

投行估值

如果持有的BTC是收入,利率和稀释是成本,那么我们可以对MSTR的财务状况进行调整,以反映这种经济现实。