算一下MSTR的BTC溢价是否合理

它是堡垒,还是纸牌屋?这个金融工程的戏码还能持续多久?

不管你信不信,我相信有一天Michael Saylor会成为世界首富。

他在2021年干了一件石破天惊的事情,将他的公司MicroStrategy(MSTR)变成了第一家且是迄今最大的一家比特币储备公司。

他和MSTR给我们这些比特币信徒带来了很多的乐趣和惊心动魄,这是一场有关新金融时代和新货币未来的话语权争夺战。每天身处其中,感觉自己正经历一场历史性事件。

我之前两篇文章对MSTR做了一些粗浅的解读。

2024年11月23日《试着把MSTR看成投行,结果有点吓人》

2025年1月19日《一文帮你理解MicroStrategy玩的花样》

今天试图来理解困扰很多投资者的问题:

凭什么支付一倍的溢价买MSTR?我买ETF不好吗?

策略、资本结构和溢价来源

本质上来说,MSTR在以金融工程手段不断持有越来越多的比特币,通过发售债务(可转债、优先股等)、通过售股,将低成本筹集到的资金拿来购买比特币。

由于这种杠杆策略,股价已经远远高于比特币净值(NAV)。

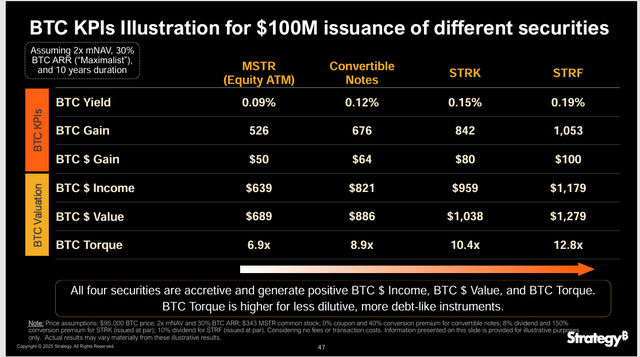

MSTR称,杠杆会给股东带来非对称回报,这就是所谓的“BTC扭矩”。

Saylor预计,比特币的年化回报率会超过资本成本,通过债务购买比特币始终是值得的。前期获得的资本越多,产生的价值就越大。

最便宜的融资手段就是发售新股。只要股价高于净资产价值,这种新股发售就能带来BTC收益,即每股比特币收益的增长。

可转债。债权人享有某个时点债转股的权利。可转债会产生比发售新股更大的扭矩效应,产生更多的BTC收益或BTC倍数。

BTC倍数指的是股本回报率。假设你有1万美元现金,借入9万美元全额投资BTC。一年后,价格上涨25%,你的10万美元变成了12.5万美元。而你实际上只用1万美元就创造了2.5万美元的价值。因此BTC倍数为2.5倍。

只要公司能够保持正的BTC收益率,稀释风险就能控制在最低限度。利息近乎零的无担保债务可带来每股BTC的增值,使现有股东受益。

优先股。优先股没有到期日,固定股息,可由公司赎回,且没有投票权。

MSTR通过优先股筹集到的资金买入比特币,支付利息,而没有债股转换的稀释风险。STRK和STRF都属于此类,BTC收益率最高,那是因为没有转股的可能性,现有股东权益不会被稀释。

这在熊市时对公司非常有利。可转债券的风险是在BTC熊市期间被迫稀释。MSTR持有超过2% 的比特币总量,就有可能形成加速BTC下跌的恶性循环。

以低于10%的利率融资,购买的比特币预期回报率为30%,那么就是一个良性循环。Saylor等于用供应量无限的贬值法币置换到供应量固定的增值货币。到某个时刻,他终将控制足够多的比特币。事实上创造了一种供应冲击,只会提高BTC的预期收益率。

这个游戏有一个先决条件:BTC价格必须持续走高,这是MSTR成功的唯一关键因素。

普通股估值

作为投资者,你愿意在这种杠杆化增持过程中承担多大风险,多少才是合适的mNAV呢?

MSTR目前的mNAV是2倍。

市场上有一个公式可供我们参考:

MSTR内在价值=BTC资产净值(NAV)*[1+BTC扭矩(Torque)+执行溢价(Execution Premium)+叙事溢价(Narrative Premium)]。

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。