Robotaxi日:马斯克愿景能再次显灵吗?

计算一个让投资者比较放心的特斯拉价格

10月10日的特斯拉Robotaxi日可能是马斯克最后一次机会,说明特斯拉在如此高的价格位置上仍然值得拥有。

特斯拉TSLA的崛起是因为马斯克总能够实现愿景,虽然他也经常把话说得太满。当特斯拉开始造电动汽车的时候,现在的一堆竞争对手都还在汽车制造行业中卷着。马斯克很早就让投资者相信,特斯拉可以成为汽车界的苹果,拥有自己的生态系统,向客户销售从自动驾驶到太阳能电池板和储能电池等所有产品。

现在,特斯拉股价是会重回2021年的高点,还是跌向更低点,取决于马斯克向投资者说明三件事:需要一辆实物robotaxi;推向市场的时间表;从中赚钱的商业模式。

从特斯拉的新产品发布历史来看,只有2016年3月发布Model 3很成功,股价随后涨了12%,因为这正是人们期待的第一款全电动汽车。其他几次发布活动都以失望告终,比如2022年人工智能活动后的几天里股价跌了16%。主要原因还是过高的预期与现实之间的落差。

如果马斯克给了一个超预期的发挥,那么皆大欢喜;否则的话,投资者面临被放大的动荡。所以在robotaxi发布日之前,这篇文章集中谈一些特斯拉面临的短期风险。

如果没有这个发布会,10月份本来对特斯拉是一个多事之秋的月份。竞争对手继续以惊人的速度推出新产品,而特斯拉产品阵容相对来说显得陈旧。特斯拉面临着来自中国汽车制造商严酷的竞争,不仅是在中国市场,而且已经蔓延到欧洲这样的海外重点地区。

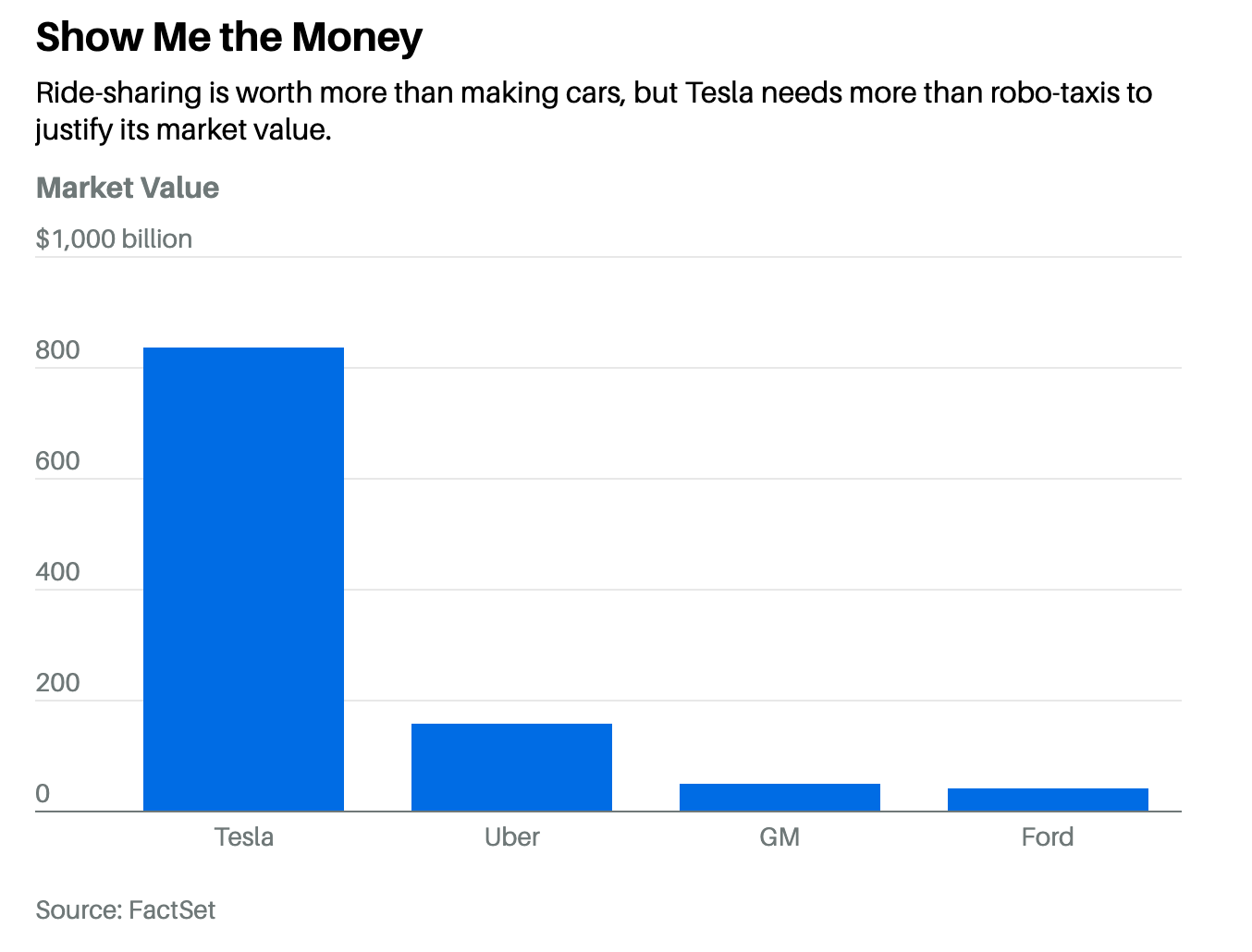

特斯拉的乐观情绪取决于自动驾驶出租车robotxi的良好预期。然而谷歌(GOOG)的Waymo在安全和服务方面已经抢先在行动。最近谷歌宣布对Waymo项目继续投入50亿美元,迅速将服务扩展到新的地区。在过去几个月里,每周付费出行次数翻了一番,达到10万次。通用汽车(GM)已经率先踩了坑,说明如果特斯拉在技术上不能达到预期,也可能会面临监管机构的反对。

特斯拉截至2026年12月财年的每股收益预期为4.27美元,预期市盈率为60.2。特斯拉的股价可以说一直偏贵,在最近竞争挑战加剧和Waymo快速增长的背景下,只要一点负面消息就会成为市场情绪的转折点。

由于特斯拉不得不参与到价格竞争中,预期每股收益增长可能会走低。注重长线的投资者当然可以淡然处之,而以短线为主的投资者则可以考虑利用当下的牛市行情部分套现,等待以后更好的切入点。

竞争环境的变化

特斯拉的竞争环境正在迅速变化。来自中国的竞争对手继续推出高技术含量的新车型,特斯拉产品阵容相对显得迭代太慢。特斯拉95%以上的销量仍来自Model 3/Y。

Cybertruck需求情况表现不错,但只占整体交付量的很小一部分。经济型汽车项目Model 2被推后,特斯拉进入这个领域可能为时偏晚。另一方面,比亚迪继续不断推出新产品,增加交付量。

据路透社最近报告,特斯拉在欧洲的市场份额正在萎缩,因为宝马BMW等传统汽车制造商的业绩更好。甚至是受到加关税困扰的比亚迪在欧洲的市场份额也在增加。

最近一个季度,特斯拉近50%的收入来自美国市场之外。从大众汽车最近关闭德国工厂的消息可以看出竞争形势很严峻。尽管有德国政府的支持,大众汽车仍然难以有效地与中国对手竞争。其他汽车制造商也面临类似的挑战。几个季度前,全球汽车市场都没有意识到发生这种方向性的改变,特斯拉并没有给出任何好的答案。特斯拉继续在重点销售Model 3/Y,随着其他竞争对手推出新车型,海外销售将面临更大的压力。

robotaxi增长模式的变化

robotaxi行业除了特斯拉,很有可能谷歌的Waymo、亚马逊(AMZN)的Zoox这两大巨头凭借着强大的资金实力抢先卡位。谷歌Waymo最近的增长有一定的声势。谷歌在安全方面设定了非常高的标准,它并且能有效地与监管机构合作。随着Waymo业务不断扩展,每周的付费行程已增至10万次,比5月份公布的数据增加了一倍。按照目前的扩张速度,Waymo可能会在2025年下半年达到每周付费行程超过100万次。将使这项服务的收入超过10亿美元,非常惊人的增长!Waymo还可以从Alphabet获得50亿美元注资,有足够的资源应对技术或定价方面的挑战。

相比而言,特斯拉已经多次推迟了robotaxi的发布,并且开发这项服务近十年了。要认识到一个严峻的现实,即特斯拉不得不与已经走在前面的谷歌全力竞争。如果台面上的炒作最后与现实有差距,那么特斯拉的下行压力会很大。

另外robotaxi需要大量投资,需要快速实现商业运营以分摊成本。如果Waymo抢占了自动驾驶市场很大一部分,特斯拉的日子会很难受,无法合理化这项服务的大规模投资。

与马斯克有关的风险

投资者还需要考虑到马斯克个人带来的两个重要风险。一是他的精力分散于太多业务中。疫情前马斯克集中做强特斯拉业务,确保新产品的快速推出,使特斯拉在客户中很快赢得了创新的良好声誉。然而最近,和竞争对手比起来,产品阵容看起来并不吸引人,更新速度不够快。另外X平台牵扯了他个人很多时间和精力,更重要的是由于他明显站队川普,在目前还处在胶着状态的两党竞争中,万一押错宝,则必然受到新上台的民主党政府各方面的刁难,并且在全球范围内面临英国、巴西和欧盟等更多监管机构带来的麻烦。这种情况必然会影响到特斯拉的业务。

EPS 走势可能低于预期

普遍预期截至2026年12月财年特斯拉的EPS为4.27美元,预期市盈率高达60。特斯拉似乎是走在钢丝绳上,动作稍不完美,估值就可以又一次被大幅下调。

robotaxi服务虽然可以提振市场情绪,但至少在接下来的几个季度里,它对EPS极大可能会产生净负面影响。因为这项服务需要大量投资。在过去几个季度中,正是由于特斯拉股票的EPS持续下调,损害了人们的信心。随着特斯拉试图重启下一个增长模式,EPS可能会持续几个季度下调。robotaxi的大部分上行空间似乎已经体现在股价中了。

比较放心的价位

特斯拉现价240美元,市盈率为12个月预期收益的88倍,其他六家大科技公司都要贵得多,更不是传统汽车商的个位数市盈率可比。

《巴伦周刊》将特斯拉的几块业务做了分别估值,然后加在一起得出了一个数字,有兴趣的朋友可以继续阅读,也就是特斯拉比较让人放心的价位。