Rubrik:如没有失去翅膀,便还会继续高飞

这只被看好的网安股股价持续低落,预期和现实发生了巨大落差。

AI革命同时带来了更多的安全漏洞。暴增的数据不仅需要保护,还需要备份,这正是一度的热门网络安全公司Rubrik(RBRK)的优势所在。

甲骨文(ORCL)在最新的Q2业绩报告中透露,随着超大规模企业向高性能计算方向发展,其业务同比增长了1500%。更重要的是,甲骨文预计其数据中心部门未来两年每个季度都将以三位数的速度增长。

这将推动对Rubrik服务的需求。Rubrik与主要的超大规模数据中心运营商保持着密切的联系,这些运营商的发展为Rubrik的增长提供了坚实的基础。

从长期前景看,Rubrik的业务并没有什么大问题。然而9月10日Rubrik尽管发布了超预期的业绩和指引,投资者却纷纷跑路,股价短时间内跌掉了20%,到底原因何在?

收入增长放缓让人无法接受

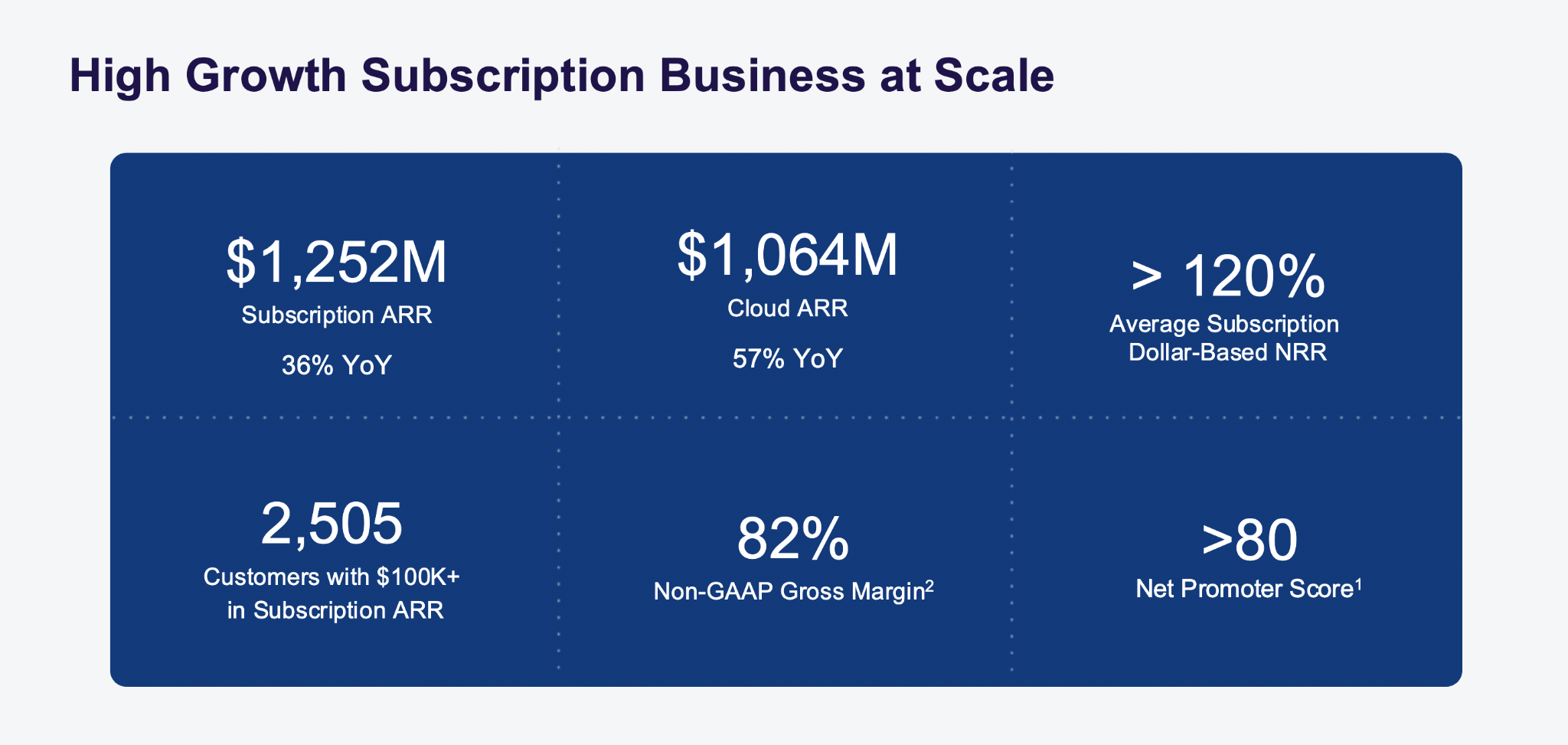

就季报情况来看,其年度经常性收入(ARR) 同比增长36%,云端ARR同比增长57%。非GAAP毛利率达到82%,且运营杠杆有所提升。本来对投资者应是一份不错的成绩单(下图:成绩单不错/运营杠杆提升)。

失望的原因很简单,是预期与现实之间的落差。

目前Rubrik地处市场热点,有两大热门趋势:网络安全和企业AI。人们对它的预期也就特别高,无法容忍收入增长率放缓这一现实。当然还有股票薪酬过高和负债超30亿美元、仍需要依赖外部融资等原因。

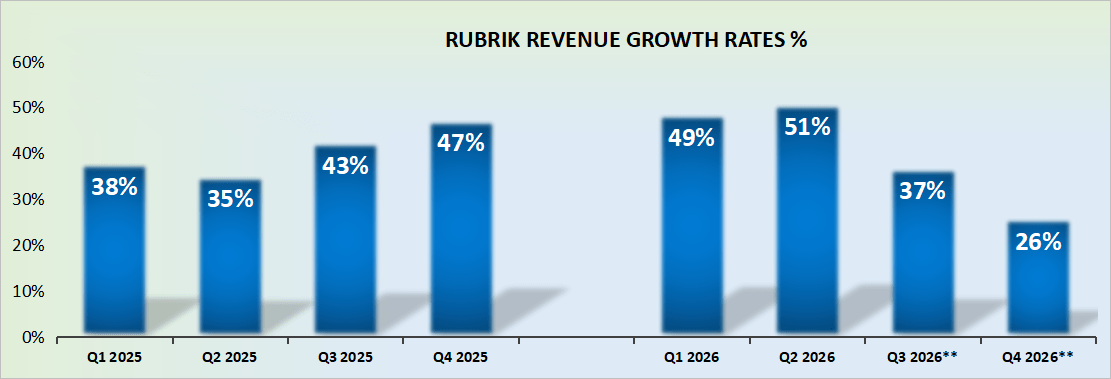

一直以来Rubrik的增长数据很高,达到30%以上,然而人们发现,2026财年下半年开始增速会放缓,可能是竞争环境的原因。收入增长率可能稳定在25%-28%的范围。放慢的增速本身仍很厉害,只是30%+的高速增长阶段趋向结束。这个现实对很多投资者来说无法接受,因为很难将它归类到高增长软件股(下图:收入增速可能放缓)。

资产负债表基本健康,净现金约为3.5亿美元,约占市值的2%。主要是由于强劲的自由现金流创造能力。在去年产生了7500万美元自由现金流,2026财年则提高到近1.6亿美元。其自由现金流利润率达到13%,同比增长11%。

即便是增速有所放缓,如果自由现金流创造势头持续到2027财年,那么自由现金流利润率可能还会攀升到16%左右,则公司的自由现金流约为2.5亿美元。

很多萦绕投资者心中的疑惑