利用核能风口,保守和进取型的2个铀股

世界终于醒过来了,认识到核能这种清洁能源才是康庄大道

世界逐渐认识到仅靠可再生能源走向低碳化是很困难的了,而石油需求将持续长期存在。在这种共识下,人们发现了核能作为清洁能源的巨大潜力,这也是近年来铀价大幅上涨的背景。

近一年多来,商品市场一大热门看点是铀价飙升。去年多数能源商品不是停滞就是下跌,而随着供应短缺的加剧,铀价翻了一番。

核能受到如此看好,还因为它与世界科技发展的旋风中心 - 人工智能数据中心产生了密切联系。人工智能非常耗电,核能是一大解药。彭博社援引BCG的数据称,到本世纪末仅美国数据中心的电力消耗就将比2022年增加两倍。

我在2023年6月份就在推上鼓吹核能股的潜力。

自去年底开通博客以来,也曾经编译或撰写了三篇文章介绍铀前景极为看好,以及核能股投资。

核能股暴涨,居然和AI有关 (2024.1.18)

铀牛市:关键拐点已到,未来数年内可涨3-4倍(2023.11.5)

铀牛市:不要错过大周期的馈赠 (2024.2.20)

今天此文我将继续介绍两个热门铀股,分别代表保守和进取两种不同的投资风格。前者Cameco(CCJ)是目前大机构要投资此类股票的首选,这是因为这家加拿大矿业公司同客户签订的都是长期合同,锁定了铀价,这样能确保其免于铀价波动但同时又保障了可观的年均增长。

商品价格取决于长期的供需态势,铀价长期是呈上涨走势。我另外推荐了一家美国铀开采商,铀价与公司的利润直接相关。适合于风险型的投资者试水。

核能满血复活

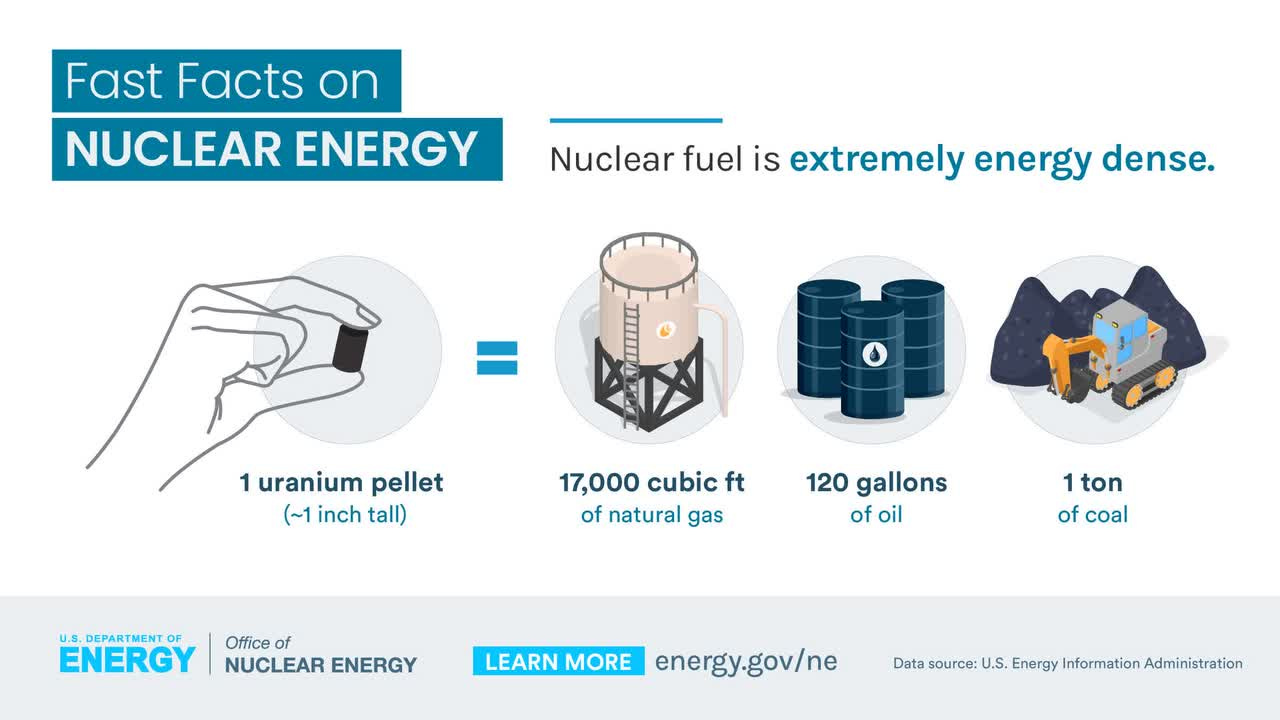

世界终于醒过来了,认识到核能这种清洁能源才是康庄大道。首先它可以提供大多数可再生能源所缺乏的东西,即显著的能量密度和供应可靠性。如下图所示,一颗铀颗粒的能量密度相当于一吨煤、120加仑石油和17000立方英尺天然气。

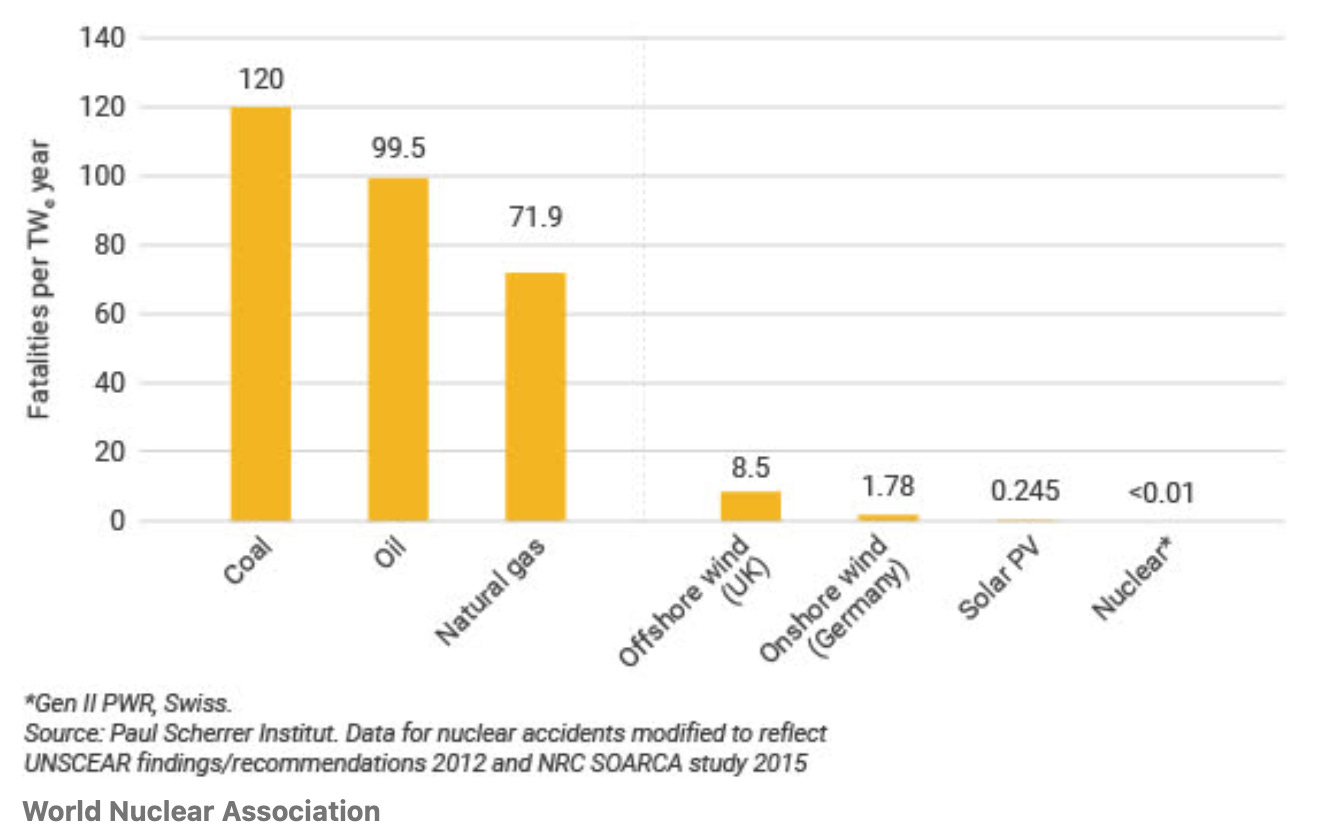

核能也是最安全的能源。诚然历史上有切尔诺贝利和福岛核事故,也是世人过去普遍反对核能的主要原因。但正如我们在下面看到的,就每太瓦时发电造成的年致死率来说,煤炭、石油和天然气才是最危险的能源,核能的致死率最低。

铀市场概览

铀需求增加的主要动力来自于核能公司。去年签署了近1.6亿磅铀合同,是自2012年以来最高的年度交易量。需求激增恰逢市场紧缩,因为美欧的商业铀储备一直在稳步下降。

这对生产商来说当然是个好消息。《华尔街日报》报道,与其他商品相比,铀作为商品一个显著特点是需求缺乏弹性。也就是说价格如何大幅上涨,需求仍然强劲,主要是由于铀在核能发电中是不可或缺的,而且在发电公司的价格构成中比例不高。

此外供应短缺和供应的不确定性形成了市场的抢购情绪。一会是尼日尔铀出口中断,一会是哈萨克斯坦和加拿大等主要生产国的生产计划延误,说明供应不够稳定。预计到2025年,铀市场的供需矛盾应该会有所缓解。例如哈萨克国家原子能公司Kazatomprom计划到2025年时取消自我设定的产量限制,可能会缓解一些供应压力。然而在此之前,地缘政治紧张局势和供应的不确定性会继续推动铀价上涨。

Cameco和Kazatomprom这两家生产商控制着全球约三分之一的市场份额。铀矿开采由少数几家在美国以外拥有主要产能的公司主导,而包括加拿大在内的北美产能占比很小。

全球核电站总数增长缓慢,建设周期很长。核电市场规模预计2030年前以1.7%的复合年增长率。铀需求基本上比较确定,但供应非常不确定。在美国,铀价必须高于90美元/磅,矿商才能获得稳定利润,因此如果铀价能持续在90美元以上高位,才会看到很多美国铀矿公司开始工作,而届时供需矛盾就会解决。

保守型铀股:“承诺”复合年增长20%

加拿大最大的铀生产商Cameco Corporation(CCJ)现在处在最有利的时间节点上。CCJ股价已较2023年低点翻了一倍。

CCJ是一家铀矿开采商和核服务提供商。在矿业方面,它持有加拿大3个一级铀矿,在哈萨克斯坦有一个合资矿场。除此之外还有一些二级新矿的股权。在服务方面,拥有世界最大的商业铀精炼厂,一个转换设施,一个燃料束和反应堆组件制造厂。它还拥有西屋电气公司49%股份,这家公司为核电行业提供关键技术和服务。

CCJ的业务特点是对未来几年的生产进行了对冲,被普遍视为最风险可控的大型铀矿开采商。它可能会随着核能工业的发展价格稳步走高,而不会像其他小型矿业公司过山车似的剧烈波动。

为什么说是对冲?CCJ同客户签订的是长期合同,锁定了价格,因此铀价攀升与其没有直接关系,不会直接获益。因为无论如何供应价格都是事先商定好的,不会随行就市。

对于一家大型矿商来说,长期合同做法是非常明智的商业操作,既隔绝了铀价波动造成的打击(CCJ是有历史教训的,福岛事件后铀价暴跌时公司曾陷入经营困难),又可以确保在未来一段时间能够保持20%左右的复合年增长率,这一增长率几乎是“有保证的”。因此对于任何寻求进入铀市场的机构投资者来说,CCJ几乎是投资第一站。在风云变幻的商品市场,风险对冲后的股票是非常好的避风港。

1,CCJ业务:稳健经营,战略布局

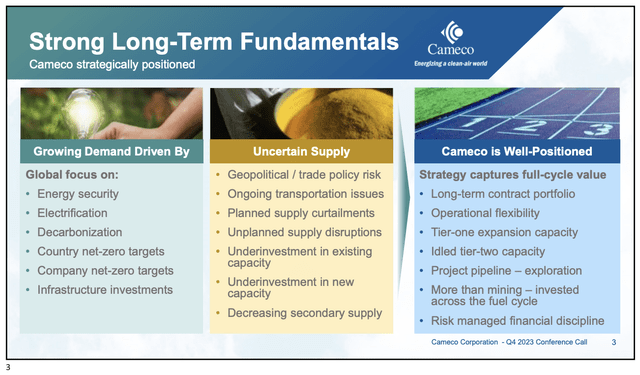

在最近的2023年Q4财报会议上,公司也分析了宏观因素带来的长期利好,下图这页分析可以认真研读一下,应该是对宏观铀市场的一个全面解读。

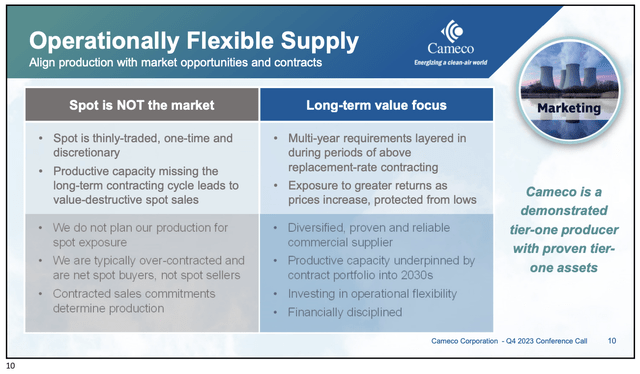

为了确保满足客户需求和长期的市场趋势,CCJ采用了多种形式的合同和供应策略,基本上符合一贯的低风险、高回报策略。包括如何利用现有矿山的产能、管理库存水平以及签订战略存储协议等具体做法。力求一方面履行长期合同,一方面实现收入和盈利的最大化。因为从公司角度而言,如果没有客户长期承诺就贸然增加产能是有风险的。

上述讲的是稳健经营的一面,然后是战略布局的一面。可以看出CCJ从长期应对核能工业发展的长远眼光。

其增长战略侧重于扩大一级产能、利用二级资产以及推进勘探活动。这包括投资产能扩张项目和探索新的采矿机会,以满足不断增长的需求。另外也在实现业务多元化并加强运营。CCJ拥有全球激光浓缩公司(GLE)49%的股份,支持其投资核工业先进技术。GLE拥有第三代铀浓缩技术的独家许可,可以推出满足行业前沿需求的解决方案。

CCJ向未来布局的另一招是公司收购西屋公司49%的股份,西屋是核电行业的主要参与者,可以帮CCJ扩大在核供应链的掌控。可以想见CCJ正在努力多元化,而不再满足于铀矿开采单一业务。

尽管公司投入巨资进行收购,其资产负债表仍然很健康,拥有5.67亿美元的现金储备,很有财务灵活性,可以继续实施战略举措并利用市场中的新机会。

2,业绩表现和估值