华尔街专家谈“估值超低的”医疗股(下)

“我们正处于科学和投资的美妙而神奇的时刻。”

续上期《华尔街专家谈“估值超低的”医疗股(上)》。文章中四位专家一共推荐了20只“估值超低的”医疗股,如果你能认同医疗健康行业在明年有复苏的极大可能,那么这篇文章提供了一张具体的路线图。

通知:

1,关于“美股期权波动率套利策略”,抱歉不知何故上次文章中的PowerPoint介绍无法下载,有需要的朋友可到Discord社群自取,还有更多资料可供下载,链接;或留给我邮箱,我会发送给您。

2,付费订阅用户如有需要加入“老猫美股圈”微信群,请留“邮箱+微信号”。

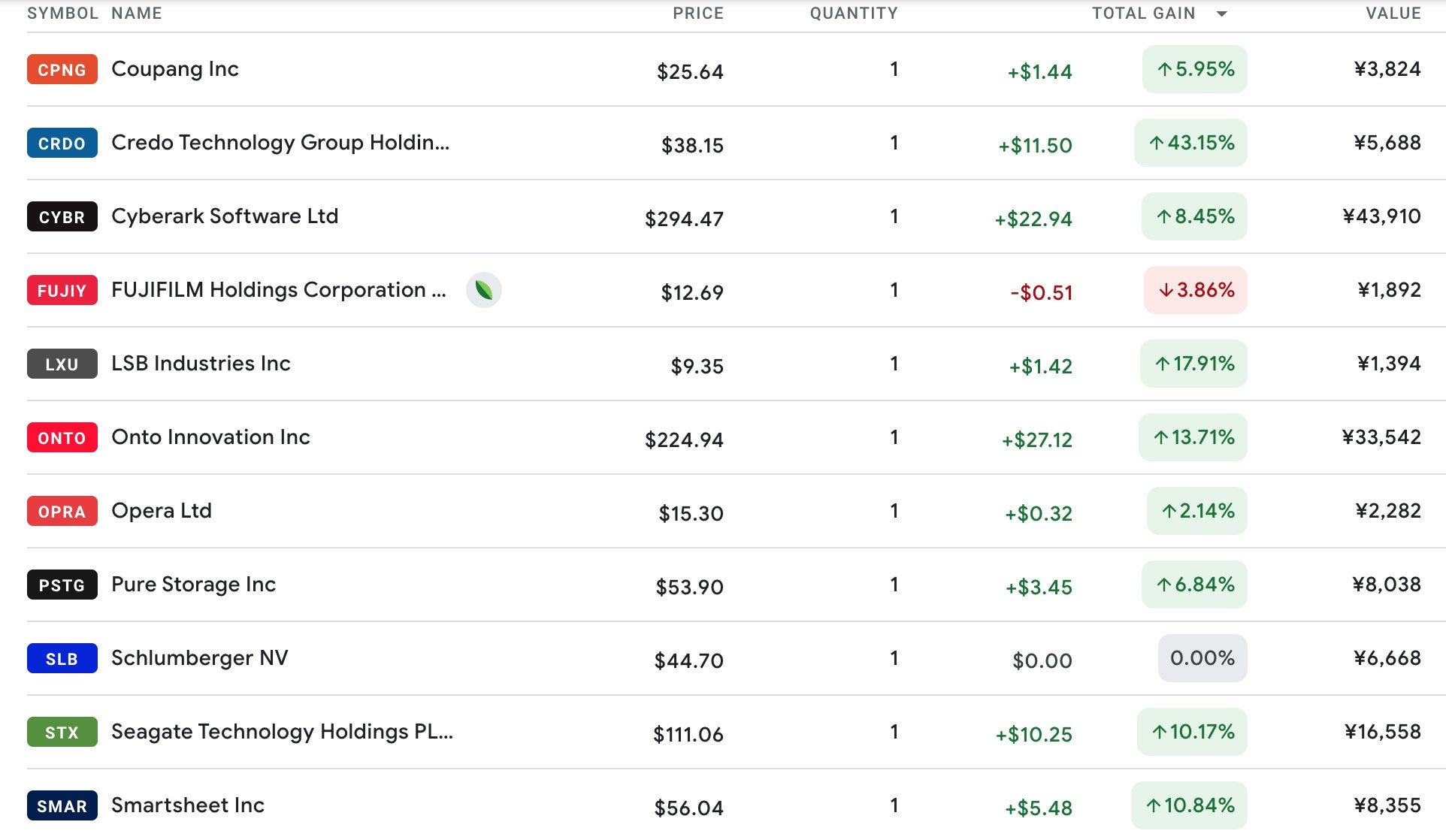

3,10月9日发的《盘点近一年选股成绩,不确定环境下的确定性》,我统计的只是付费订阅部分的个股研究文章,不包括免费阅读的英伟达、特斯拉等热股,而且只统计到8月底。如下是8月30日-10月15日之间写的一些个股分析,做个补充(回报截止日为10月15日)。

除了GLP-1,另一个很长的赛道可能是精准肿瘤学。未来几年,靶向疗法的多样性会增长,但要从特定适应症中做出大生意是一项艰巨的任务。像Revolution Medicines(RVMD)这样的公司拥有最大的市场潜力和充裕的资本。RAS突变是30%癌症的罪魁祸首,包括超过90%的胰腺癌和30%的肺癌。Revolution的药物RMC-6236在晚期胰腺癌患者中表现出良好的疗效和安全性。然而,尽管科学进步得很快,在肿瘤学领域投资却变得更加困难。药物试验的范围以及治疗和模式的范围增加了投资者的复杂性。另外,许多罕见遗传疾病的患者群体通常很少,开发出一种影响巨大的药物,就能拥有定价权。像siRNA、基因治疗、基于Crispr的基因编辑和细胞疗法等技术会逐渐过渡到更大、更慢性的心血管和神经退行性等疾病。

思考医疗健康投资的框架可以使用90/90规则。从临床角度来看,90%开始进行人体临床试验的药物永远不会进入市场;华尔街对新产品发布的一致销售预期大约90%都是错的。对于大多数投资者来说,把握90/90规则很难。在商业方面,生物科技投资中有一条令人沮丧的真理:对产品潜力的估计总是过于乐观。如果一家公司能够挺过早期的失望,从估值的角度来看,它就会变得有趣。

最赚钱的生物科技投资是在上市后销售额不断增长的公司。在六到七年的时间里,数百家公司上市,大多数处于临床前阶段,这是生物科技市场的一个特点,而不完全是缺陷。现在生命科学领域超过70%的公司市值低于10亿美元,市值中有一半以上是现金,这为希望挑选赢家的投资者创造了一个大大改善的环境。如果你在市值7.5亿美元到30亿美元的公司中寻找,挑选那些资产负债表和管理团队良好的公司,你就能赚很多钱。