“把钱存银行,或者存船上” – 嘉年华分析

邮轮公司股票有两个重要观察点:市场需求和定价权

今年3月19日我撰文介绍了世界最大邮轮运营商皇家加勒比(RCL),《这家公司类似铜看涨期权|旅游股的不二之选》,从增长、盈利、势能和评级调整等角度分析它的潜在价值。

今天接着再分析一下另一家大型邮轮公司嘉年华Carnival (CCL)。

长期以来,嘉年华一直是三大邮轮运营商中的后进者,其他两家分别为皇家加勒比和挪威邮轮公司(NCLH)。主要有如下原因:2012年歌诗达康科迪亚号灾难;乘客富裕程度稍差;票价增长偏慢,债务水平偏高(截至2023年末债务总额约为300亿美元)。

最近嘉年华继续碰到了糟心事,红海冲突使今年每股收益预计减少7-8美分,3月26日巴尔的摩大桥倒塌影响了公司在东海岸的业务,将导致利润损失1000万美元,相当于每股收益1美分。具体损失情况还没有反映到公司公布的业绩指引中,因此股价自此之后一直在下跌通道中,本周收市在14.36美元。从去年底的19.19美元阶段性高点算起,迄今已下跌25%。

今天伊朗已经向以色列动手,中东两个重要军事力量有正面对杠的架势。在这个节骨眼上,我们是否可以考虑像嘉年华这样的邮轮股?它的长期价值如何?本文试图来做一分析。

邮轮经营商瓜分市场

嘉年华的竞争对手包括皇家加勒比游轮(RCL)、挪威游轮(NCLH) 和私营的地中海邮轮公司(MSC Cruises)。2023年嘉年华服务的旅客量约为1246万人次,除以整个邮轮行业的总量,市场份额约为39.5%。皇家加勒比约为24.12%,挪威游轮的市场份额为8.57%。这三家公司合计占据约72.19%的市场份额。MSC邮轮由于没有上市,财务数据不得而知。

这种市场主导地位就是嘉年华的主要护城河,它有足够大的船队,有能力提供更低的票价,已经很难再有一家新进入的公司可以与嘉年华或皇家加勒比进行竞争了,很难在定价上与行业巨头相抗衡。

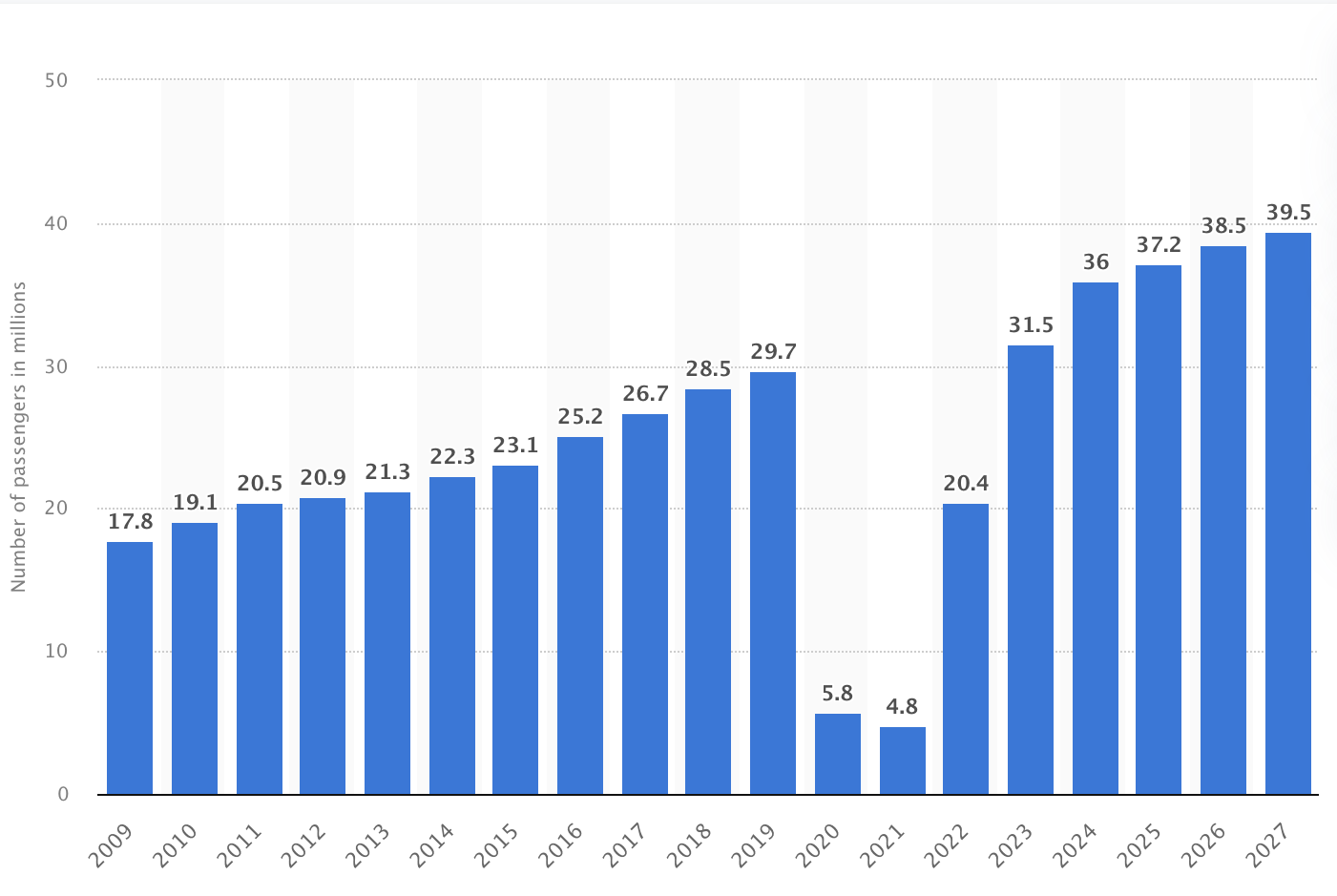

国际邮轮协会的预测说,2023年全球邮轮行业的乘客量预计为3150万人次,2027年将增至3950万人次,年均增长6.34%。这个行业在2023年已经恢复并超过了大流行前近3000万人次的高位,2024年继续走高到3600人次(下图)。

超预期的业务反弹

嘉年华3月末公布了第一财季的业绩,预定量、营收和利润均超出预期。调整后收益为每股亏损14美分,好于分析师预期的18美分亏损,收入为54.1亿美元,同比增长22%,基本符合共识预测。

疫情期间邮轮公司普遍陷入生死边缘,现在情况开始明显好转,尤其在2023财年,嘉年华恢复正营业收入。

嘉年华预计2024年调整后的EBITDA约为56.3亿美元,同比增长超过30%。2024年可以实现盈利98美分,比指引高出5美分,这将是自疫情爆发以来首个实现盈利的年度。

在缩小与竞争对手差距方面,嘉年华也有做得不错的地方。其第一季的净“收益”(剔除汇率变动后衡量乘客支出的指标)比去年同期增长了17%,高于挪威邮轮的增幅,入住率增长了11%,领先于皇家加勒比。

更大的预定量、更高的定价,加上在新冠时代为生存而拼命降低了成本,这家邮轮公司的业务和利润反弹非常强劲。

持续的困扰:债务负担重

嘉年华面临的一大问题是债务高企,这也是投资者的主要担心所在。该公司背负着业内最大的债务:目前为285亿美元。杠杆率(所欠债务相对于股本)为1.53倍,高于1.27倍的行业平均数。巨额债务当然会拖累业绩,特别是假如经济衰退导致休闲支出下降的话。