美国核能迎来新生|冉冉升起的巨头Cameco

产能完全跟不上蓬勃的需求;5个最有发展前景、估值还合理的相关股票

在美国宾州哈里斯堡南部一个狭窄岛屿上,三哩岛核电站是1979年一次核事故的现场,现在这里正在迎来重生,在三四年内一个未损坏的反应堆会再次启动,预示着美国核能复兴的一个起点。

现在美国政府在向核能行业注入数十亿美元,科技界大佬积极支持核能创业公司,大型科技公司直接下场支持核能产业,公众对核电的支持也在稳步上升。想想真是感慨,几年前人们谈核色变,现在核能又一次被抬上了供桌。

核能行业反弹的一个象征,是美国最大的核电站经营企业Constellation Energy的股价。几年前它还在恳求美国政府的救助,现在却业务蓬勃发展,去年股价上涨了70%。随着政府支持的增加以及核电价格的上涨,像Constellation这样的核电公司股价还会继续上涨。随着铀需求的增加,加拿大矿业和核技术公司Cameco(CCJ)等核电企业也能大大受益。

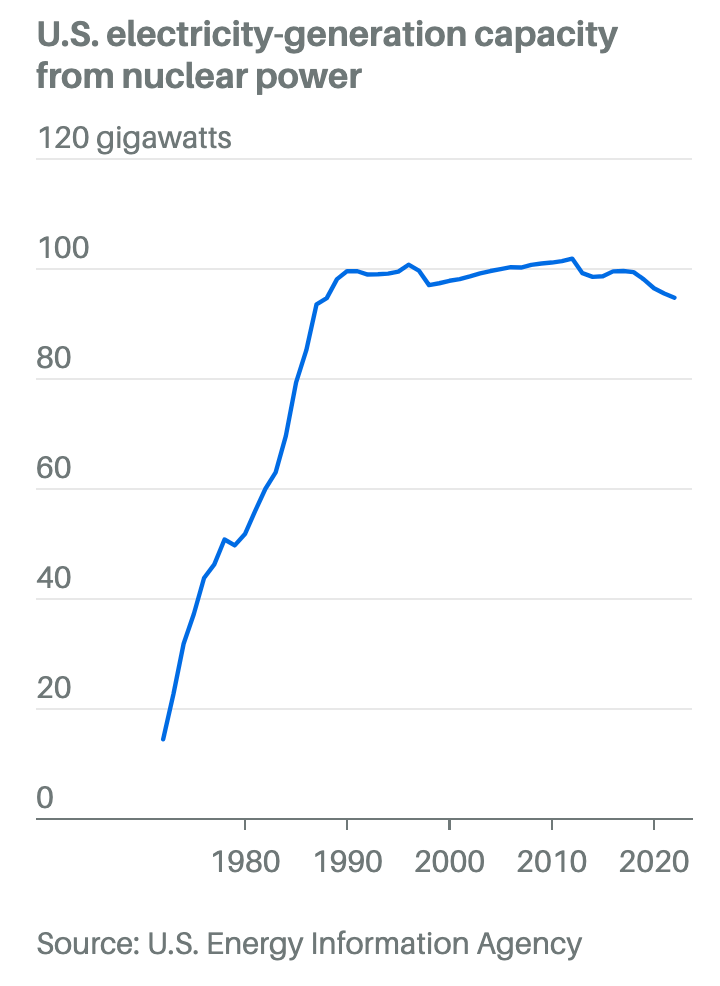

美国核能产业正在迎来复苏的曙光。94座核反应堆发电量占美国电力的18.6%,可为7200万户家庭供电,是最大的单一无碳能源来源。但是1990年代核电在总发电量中所占的份额一度达到20%以上的峰值,多年来一直是在下降(下图)。2012年至2021年间美国有十几座反应堆关闭。

转折正在发生。通过州和联邦两级的行动,原定于2021年至2025年关闭的六座反应堆免于被关的命运。而三座已退役的反应堆很可能重新启用,这是以前从未发生过的情况。

比尔-盖茨的核能创业公司TerraPower正在怀俄明州一座退役燃煤电厂的场地上准备建造一座新反应堆,政府融资超过20亿美元。两家由OpenAI创始人山姆-奥特曼支持的公司正在测试新的核技术。拜登政府宣布到2050年要将全美核能力增加两倍。

核电复苏的最大原因是美国电力需求在十多年来的用电量持平之后不断增长。在某些地区需求呈爆炸式增长。电动汽车、为人工智能提供动力的数据中心,以及为“美国制造”提供动力的工业繁荣,都需要大量电力。公用事业公司正在花更大的代价四处寻求可靠的电力供应。覆盖大西洋中部和中西部的一家电网运营商于7月承诺将向发电厂支付9倍于之前的费用,一笔数十亿美元的额外支出。

在过去的几个世纪,新的能源从来都是来自煤炭。但美国的气候目标偏向于不排放二氧化碳的能源,包括核能、太阳能和风能。其中核能作为一种清洁能源脱颖而出。

将核容量增加两倍需要建造约200座大型反应堆。然而今天正在建设中的为零。即使年底前宣布一个新的核反应堆项目,也可能需要十年的时间来规划和建设。联邦和州的补贴越来越慷慨,但最重要的行业参与者:拥有建造反应堆的实力和专业知识的公用事业公司,都还没有准备好投资新的大型项目。

美国能源部在一份报告中承认,核能行业“陷入僵局”,如果没有更多资金支持或创新的融资模式,无法打破这种僵局。 美国拥有比任何其他国家都多的反应堆,但正处于落后的边缘。世界各地正在建设64座反应堆。中国就在建造约30座,并且以每年10座以上的速度批准新项目。法国、俄罗斯和韩国都有雄心勃勃的政府支持计划。

核能复兴的最大赢家是现有核反应堆的经营企业,它们势必会从不断上涨的电价中受益。Constellation和Vistra(VST)的经营状态特别好,它们都是独立电力生产商,利润不像传统公用事业那样受到监管。核反应堆的利润会越来越走高,从2025年远期市盈率来看,股价也不算特别贵。

重要的是它们都有潜力继续增加核能容量,而无需负债建造新反应堆。Constellation就认为,通过对现有工厂进行现代化改造,同时重新启动封存工厂,可以增加1.5-2吉瓦即大约相当于一个胡佛水坝的发电量。

美国现在要做的是首先升级和重启现有核电站,据估计这一步可能会在未来十年增加5%左右的核电容量。但为了实现政府将产能增加3倍的目标,美国必须投入更多的资金和资源建造新产能。这意味着将耗资数千亿美元,引导和培训近40万的产业工人。

目前来看这是一个很难完成的任务,甚至人们质疑说整个核能发展战略都是错的。

在过去28年里,美国只造了三座核反应堆。乔治亚州的Vogtle 3号和4号反应堆分别于去年和今年启用,而且建造感受并不美好。它们原本预计于2016年和2017年开业,但面临着严重的延误和成本超支,估计超支高达200亿美元。设计这些反应堆的西屋公司在该项目中途申请了破产保护。美国似乎对建设这种大型工程已经没有了足够的人力和经验,运到现场的反应堆部件甚至无法正确组装在一起。

在中国等核计划最积极的国家,项目都是完全由政府主导,快速有效地在相当短的时间周期内(通常是7年以内)建造起一个又一个反应堆,成本只是美国的一小部分。美国则不然,政府的作用主要是向私营公司提供资金补贴和贷款担保。无论是工期、成本和建设经验都大大落后。

在大致描绘了美国核能工业的现状之后,我如下花一些篇幅分析正在崛起的核能巨头企业Cameco (CCJ)以及它的前景。首先是一张表格,列了5家最有发展前景、市盈率看估值还合理的核能相关企业,篇幅关系,会另外找时间继续分析相关核能股。

我在今年初和4月11日分别两次撰文分析Cameco(CCJ)的投资机会,这是4月份的那篇文章《利用核能风口,保守和进取型的2个铀股》,文章主要讲述了为什么CCJ是一个可以利用核能风口而且比较稳健的投资。

由于当时CCJ进行了一次大收购,联合一家加拿大私募收购了西屋电气,此后CCJ显然已经转身为一家全球核能巨头,不仅仅参与采矿业务,而且提供核能相关的全产业链服务。这篇文章希望给大家一个更全面的了解。