一文帮你理解MicroStrategy玩的花样

不理解期权定价的基本原理,就无法了解MSTR的商业逻辑。

关于微信付费的小通知:

虽然我本人还是倾向于使用美元结算,但考虑到有很多国内朋友确实没有使用美元信用卡的习惯。如确有需要使用微信支付,请这里发私信或邮件rayhsu2021@gmail.com,或推特私信@raycat2021,留下您的微信号,我会加您。谢谢您的支持信任!

关于MicroStrategy(MSTR),有推友诚意提问,我原本嫌麻烦没回复,结果被质疑说躲闪质疑,只好提前回复了一下。

我也许是错的,我以自己有限的认知和逻辑来理解一件事。有推友以神一般的视角断言BTC早晚有一天被量子计算归零,我也只是笑笑。每个人都为自己的认知买单,没必要争个口舌长短,让时间来证实吧。

不过以我有限的美股经验,投资的真谛是你有一个与流行叙事不同的理解/假设,坚持下来,等待最终这种假设成为新的流行叙事那一刻。我们每个人都需要有前瞻性眼光,要不断去做大胆假设,只要小心求证过即可。

这里是关于MicroStrategy(MSTR)的第二篇文章(上一篇写于2024年11月23日《试着把MSTR看成投行,结果有点吓人》),基于一些新的情况,对MSTR的商业逻辑进行一番理解。

MSTR正在通过创造各种新的资本结构,将BTC证券化,为多个投资者类型提供特定的风险回报产品。这是一种从来没有过的商业模式,是一个巨大的信息不对称。理解其原理的朋友,正如提前理解比特币这一全新资产的朋友一样,会得到回报。

风险是存在的,如果你认为BTC是一场骗局,那么MSTR就是“骗中骗”了。可以完全忽略本文。

如果你相信BTC早晚会以不可阻挡之势,成为不受任何政府/央行污染的超主权资产,那么MSTR是表达这种观点的另一种方式。

无论如何,不要随意嘲笑自己没有看懂、不理解的东西。

我们也没有必要每天看它惊心动魄的股价,放一段时间再说。(我写此文是MSTR股价还在330美元左右,现在又回到了近400美元)。

召唤更多的金融能量

MSTR筹集资金时,公司立即将资金投资到比特币网络中,以BTC收益的形式产生回报。它实际上是比特币金库,也从事投行业务。如果只是看到金库,那么就会将它与其他ETF比较,而忽略了投行业务这一块巨大的价值。

MicroStrategy最近的布局表明,它有很大的企图心:

积极部署ATM售股,降低杠杆率,降低对比特币资产净值的溢价;

获取授权,将普通股的限额从3.3亿提高到103.3亿;

获取授权,将优先股的限额从500万提高到100.05亿;

2025年Q1还有大约190亿美元的可转换债券可供发售;

发行20亿美元的永久优先股。

由此可见MSTR正在集结更多的金融工具准备进行持续的扩张。

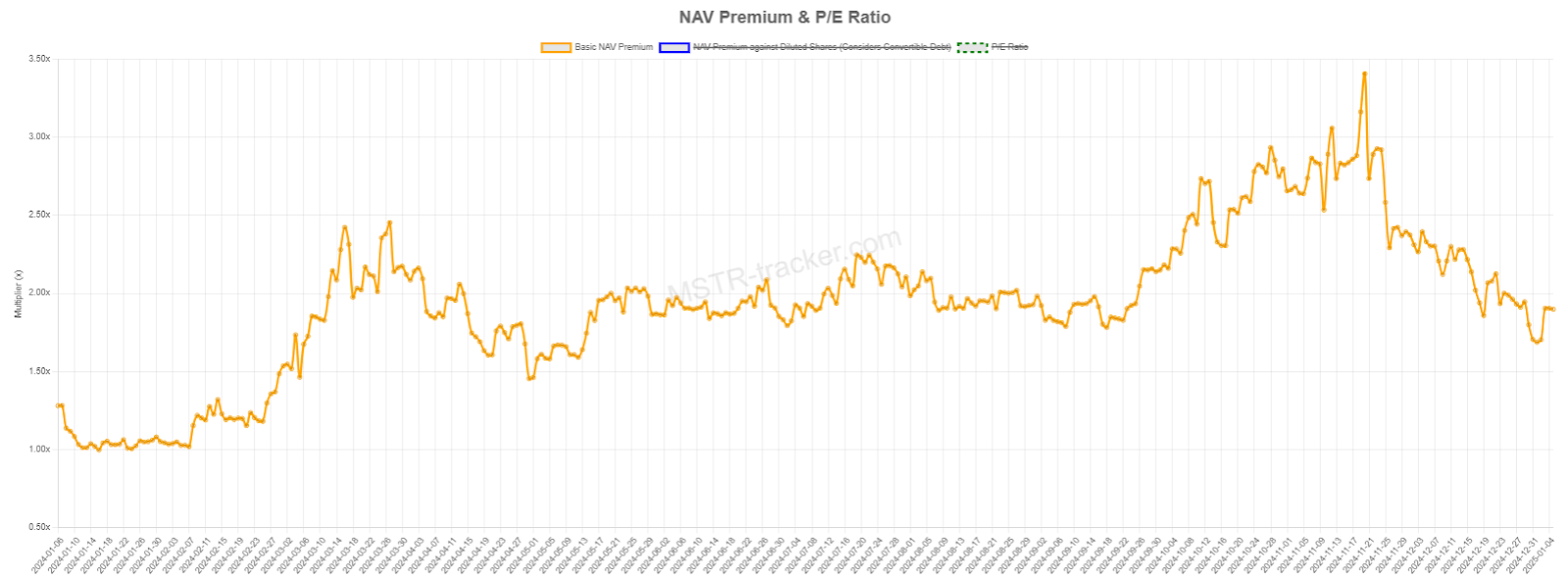

MSTR在2个月前宣布了21/21融资计划(210亿美元ATM售股+210亿美元固收),2个月内ATM出售了近140亿美元股票,所得款项用于购买BTC,降低杠杆率,并降低对比特币净值的溢价。

在NAV溢价接近3.5倍之后,已回落至2倍以下。溢价收缩主要是因为股价从540美元跌至330美元,但动用ATM也使公司持有了更多BTC,溢价的缩小是两方面的作用。

使用股权购买BTC的结果是降低了杠杆率。目前有约80亿美元的可转换债券没有偿还,由价值约440亿美元的BTC库存支持。如果MSTR用稀释股权的方式购买BTC,增加了BTC持有量而不增加债务,从而降低杠杆率,进而提高了债券对投资者的吸引力(降低借贷风险)。

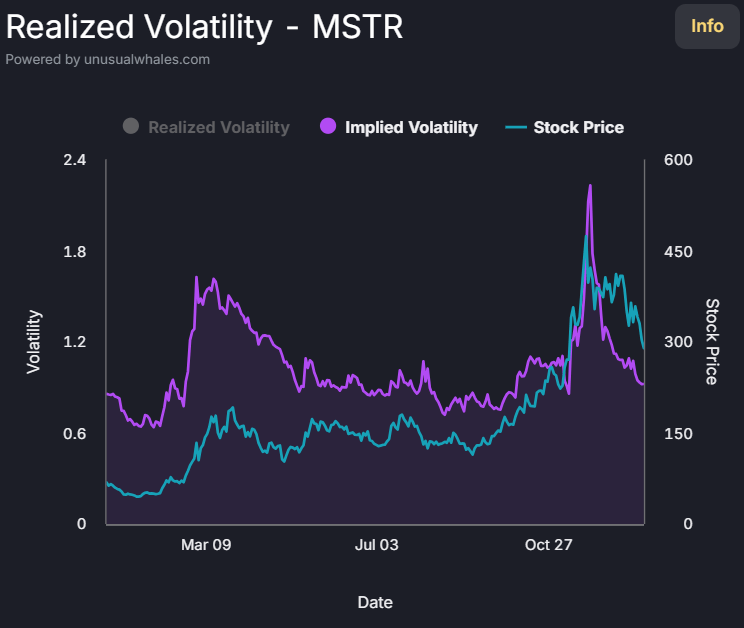

除此之外,隐含波动率一直在下降,这将降低可转换债券的吸引力。2024年11月21日左右隐含波动率达到峰值时,MSTR进行了30亿美元的可转换债券融资。

而当公司重新销售可转换债券时,BTC收益率将飙升,就会体现在股价上。股价上涨,隐含波动率也会上涨,有助于公司发行更多的可转换债券来提高BTC收益率。

更多的普通股和优先股

MSTR最近提议将授权普通股数量从3.3亿股增加到103.3亿股,这个规模令人侧目,但此举只是提供了灵活性,可以在未来进行ATM发行普通股,而不是说股票数量会有30倍增长。反而是在MSTR股价突破1000美元后,很可能会像2024年中那样1拆10,算下来股票数量只是稀释后的3倍增长。

更重要的是授权优先股的提议,从500万增加到100亿。优先股是独特的融资机制,避免了对普通股股东的直接稀释。通过发行有利息的优先股,可以吸引到寻求利息收益的投资者,将资金转为更多的BTC。目前的计划是发行20亿美元含转为普通股条款的永久优先股。

Michael Saylor的思路很明确,就是承担比特币投行的角色,为风险收益结构不同的投资者发行相应的证券,从而将收益和风险切割给不同的投资者。比特币本身不能发行优先股,但通过MicroStrategy这个比特币唯一的投行做到了。

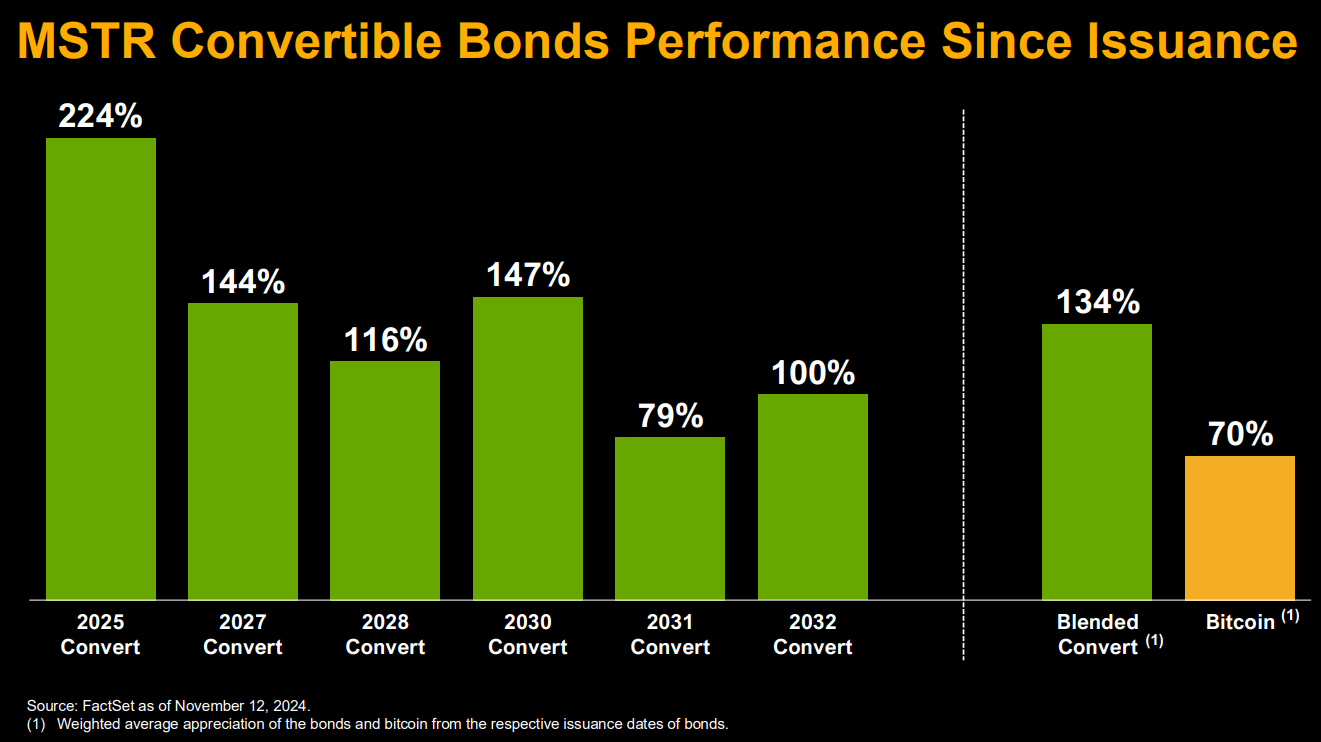

优先股的市场比可转债市场还要大。MSTR的可转债是现有回报最好的债券(见图)。优先股也将是同样情况。

这里有一件大多数人不理解的事:如果永久优先股可以按比例转成普通股,那么它实际上是一种嵌入式永久看涨期权(不会到期的看涨期权)。 如果一种看涨期权有非常远的虚值执行价,且具有很高的隐含波动率,到期日无限长,那么这个看涨期权的价值会非常高。你可以将参数代入BS期权定价模型自己算一下。MSTR出售优先股是最大化期权的时间价值,从而提供最大程度的期权价值。

具转换普通股功能的永久优先股最大限度地货币化时间价值,因为出售的是具有无限时间的期权。这些不同风险和回报结构的金融工程,所取得的资金都直接用在为普通股股东创造更多的BTC收益上。

如果不理解期权定价的基本原理,就无法了解MSTR的商业逻辑。市场能够基本将MSTR定价为高于BTC净值,说明对MSTR已经有一定的认可,只是不那么坚定,认识也不那么统一。

创新融资—负息可转换债券

正息票(coupon)的优先股对公司和购买者来说是一个双赢。优先股比固定收益产品有着更大的灵活性。同时MSTR可以通过发行负息票(negative coupon)可转债,获得的利息转手支付给优先股。只要降低债券的转换溢价,就可以实现负息票。这增加了内含期权的价值,负利率因而具有合理性。

优先股和负息债券的这种组合将使MSTR能够以几乎为零的成本持续地筹集大量资金。此外,它服务于完全不同的投资者类别,从而增加投行业务的潜在市场规模。

这就是为什么将500万股优先股增加到100亿股优先股如此重要的原因。它为公司创造了一个庞大且增值度极高的大舞台。

风险

需要反复强调的是,MSTR是比特币在美股市场上的主打代表,风险更高,波动性更大。投资MSTR需要对比特币和它的未来有深入的理解,否则建议绕道而行,不要去碰你陌生甚至反感的东西。

简单来说,如果比特币失败,MSTR会更失败;整个投资建立在接受比特币风险的基础上。如果BTC崩盘,基本意味着MSTR会崩得更难看。

BTC收益率应被视为BTC表现之上的alpha,取决于BTC回撤的持续时间。如果回撤时间很长,且MSTR的价格低于可转换债券的转换价格,那么债券投资者会选择不转换,会迫使MSTR通过发行更多债务来偿还这些需求,甚至出售BTC。这对市场情绪来说只能是火上浇油。

另外,监管机构介入压制此业务,MSTR也可能失败。也许美国可以通过一项法律,规定证券发行不能用于购买BTC。但目前来看这是一个遥远的尾部风险。川普政府对比特币的热情毫无疑义。MSTR极不可能受到监管。

除此之外,优先股可能不会像可转换债券那样受追捧。投资者风险回报各不相同,优先股投资者需要稳定的现金流。他们多是保险公司、银行和养老金。可转换债券投资者往往是波动套利者和固定收益交易者。

我们还可以谈一些其他进展。对MSTR可转换债券的需求看来很强,有两家资产管理公司已提交ETF,将MSTR可转换债券纳入ETF中。这些申请等于将MSTR可转债开放给非合格买家购买,有利于更高的BTC收益。

BTC收益这个新的概念今年能否被市场普遍接受?公司是否最终在今年被纳入标普500指数(已被纳入纳斯达克100指数)?乐观其成。

简单的目标价分析