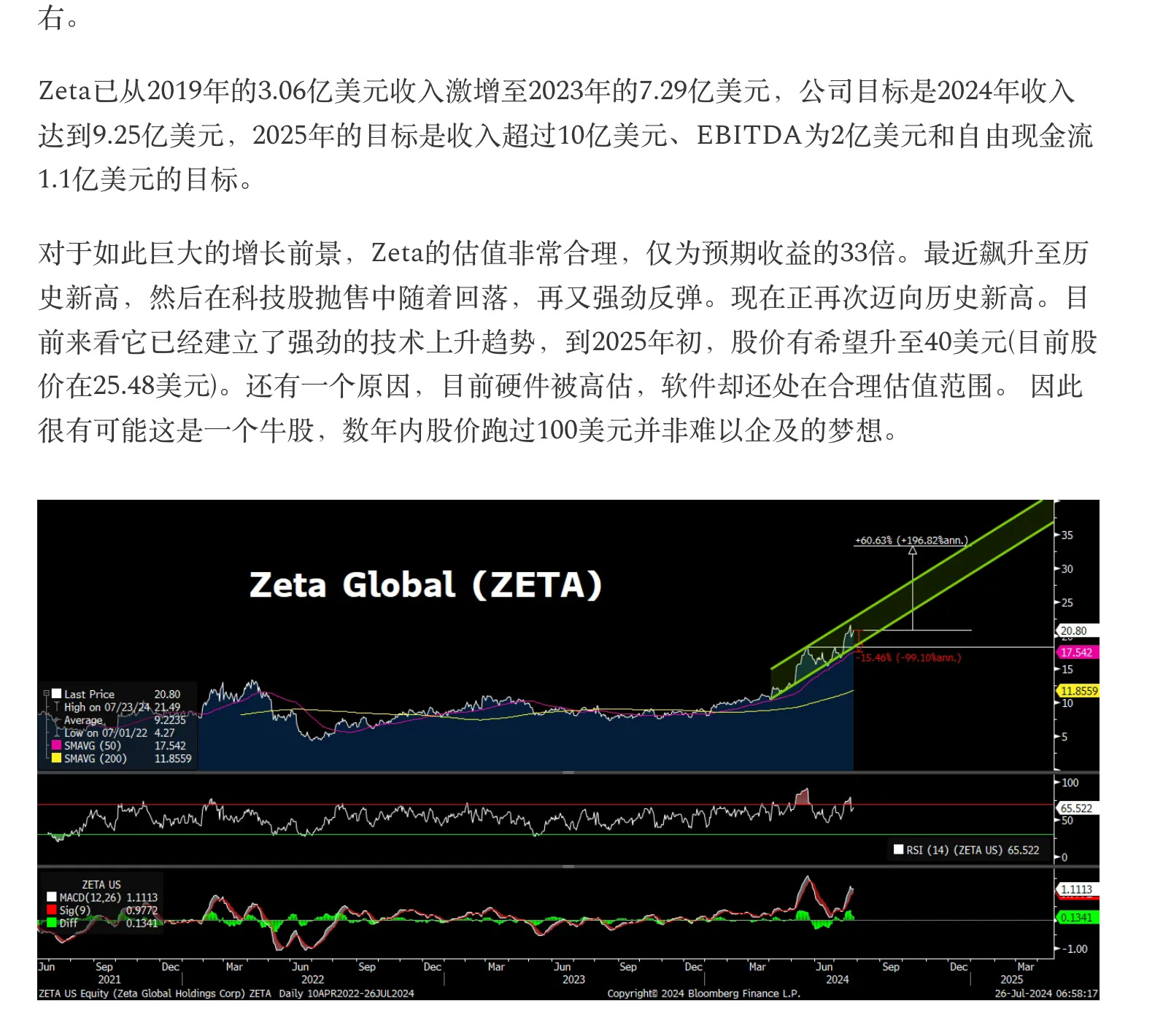

我去年中期分析了两个广告营销平台,其中2024年6月2日写的Applovin(APP)《销售暴增,这家广告平台是隐形AI冠军》迄今暴涨了4倍多。

而2024年8月29日写的Zeta(ZETA)《这家消费者数据平台虽小,但排名世界第三》一度也是涨势可喜,但此后处在官司、空头报告和业绩表现平庸的屡次打击下,迄今下跌了44%。

Zeta我只能说一半失败,因为首先当时的文章对估值的分析基本上也还算靠谱(见下),一度最高价在38美元左右,接近判断的40美元目标。只是对这家公司的风险意识不足,文章中提到了隐私法规可能会是一个麻烦,但还是没有足够预估到,整篇文章偏乐观了。

现在需要结合最新的资讯,再来做一个大致判断,在这个AI应用股赢家层出不穷的当下,Zeta是不是仍有机会跻身赢家行列?或者说很快就会泯然众人,消失在历史长河中呢?

近期业绩强劲

从近期业绩看,Zeta表现还算是很不错,只是股价并没有充分体现出人们的热情。

业绩是强劲有力的。人们对当前经济环境有所保留,担心随着消费支出的减弱,企业会选择削减营销支出,导致Zeta业务下降。目前这种担心并没有成为现实。

2025年Q1,Zeta营收同比增长36%;毛利率60.9%,与去年同期持平。营收增长主要来自于AI营销平台ZMP。

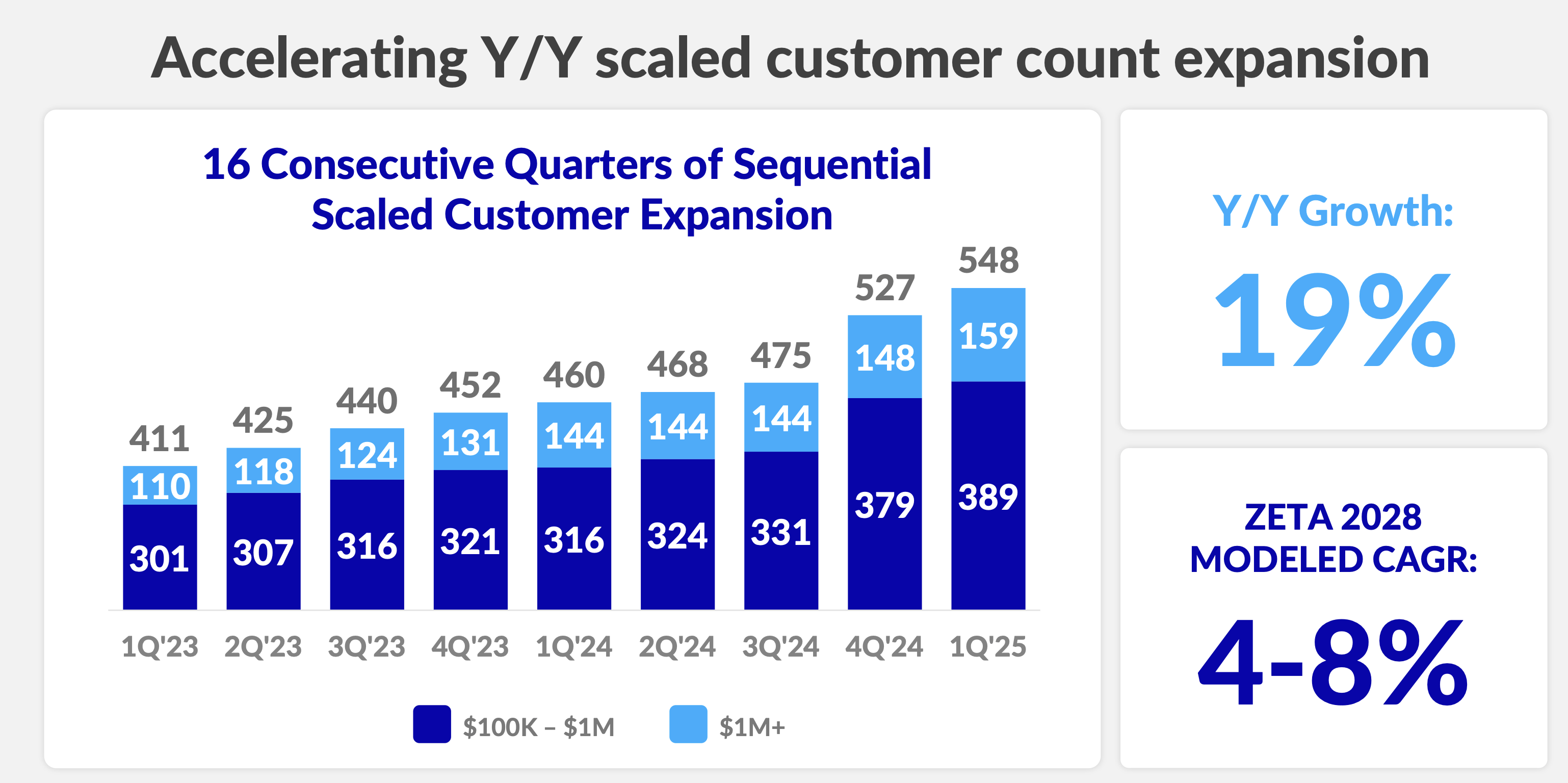

环比新增21个大客户,增幅可观。截止Q1平台共有548个大客户(TTM收入超过10万美元),较去年同期增长19.1%。

环比新增了11个超级大客户(TTM收入超过100万美元),如此超级大客户共有159个,较去年同期增长10.4%。

管理层表示,Zeta有望在今年底有5至6 个1亿美元的顶级大客户。公司的战略是将客户向更高收入群体发展,未来几年营收有望保持快速增长。

盈利表现上,本季度GAAP运营亏损1610万美元,较上年同期大幅改善(3590万美元亏损)。GAAP运营利润率-6.1%,上年同期为-18.4%。

非公认会计准则,调整后EBITDA为4670万美元,利润率为17.7%,而上一年为3050万美元,利润率15.6%。

流动性方面,资产负债表健康,现金流达3.644亿美元,负债1.965亿美元,净现金流达1.679亿美元。

本季度自由现金流达2820万美元,利润率10.7%,而去年同期为1510万美元,利润率为7.7%。

关于Q2的指引,管理层表示,客户并未削减支出,但由于关税战带来的宏观不确定性,指引偏保守。由于Zeta的客户主要是大企业,营销支出往往比较稳定,因此下一季的超预期业绩仍值得期待。

由此看来Zeta第一季度的盈利表现持续超出预期,这家公司已经连续15个季度业绩超预期和盈利上调,但股价从去年11月发布的做空报告开始持续下跌,年初至今已下跌27%。

目前做空的比例很高,股价萎靡。一个重要原因是公司的股权激励机制释放出过多流通股。

并购的可能性