HIMS/APP两只热股再解析

当大盘出现抛售时,正常的叙事就会被人们抛在脑后。

今天继续利用美股颓势的空档,再一次分析我分别在去年推荐的两只股票。

1,Hims & Hers(HIMS),我认为这属于平台型企业,分别在2024年11月17日和21日两次分析推荐。

当时股价在19.32美元,一度暴涨到59美元,现在跌回到28美元。回报率仅50%不到。

2,AppLovin(APP),这只AI应用股我在2024年6月2日分析推荐。

当时股价还没有启动,在81美元,去年一度暴涨到510美元,现在回落到232美元。依然有200%以上涨幅。我在写本文时还在近两周前,当时的股价还是近350美元,由于浑水的做空报告,造成新一轮暴跌。我的分析回头看应该还是经得起考验的。

我会重点分析HIMS,然后只简单聊一下对APP的看法。

HIMS是一个平台型的企业,可以参阅我去年的分析文章。这种模式我们已经在Netflix和Spotify这样的公司有所领教。

这家公司在减肥和个性化治疗等高增长领域积极扩张,利用数据分析和垂直整合模型来优化客户保留和成本效率,典型的平台化作业方式。当这种方式延伸到其他周边领域的时候,会以更低的边际成本获得持续的收入增长和更高的利润率。

当然它存在很多挑战,例如监管的不确定性、供应链中断和竞争加剧,不断的冲击其正在建立的护城河。

通过AI和垂直整合扩展个性化医疗

Hims & Hers是垂直整合的医疗平台。截至2024年底,日就诊量超过1万人次。闭环系统产生了医疗保健领域最大的一个数据库,公司通过AI手段不断完善产品,改善临床结果,最终满足个性化健康需求。

该公司还在几个州拥有约50万平方英尺的药房和配送中心,为数十种病症的个性化治疗提供线下服务。

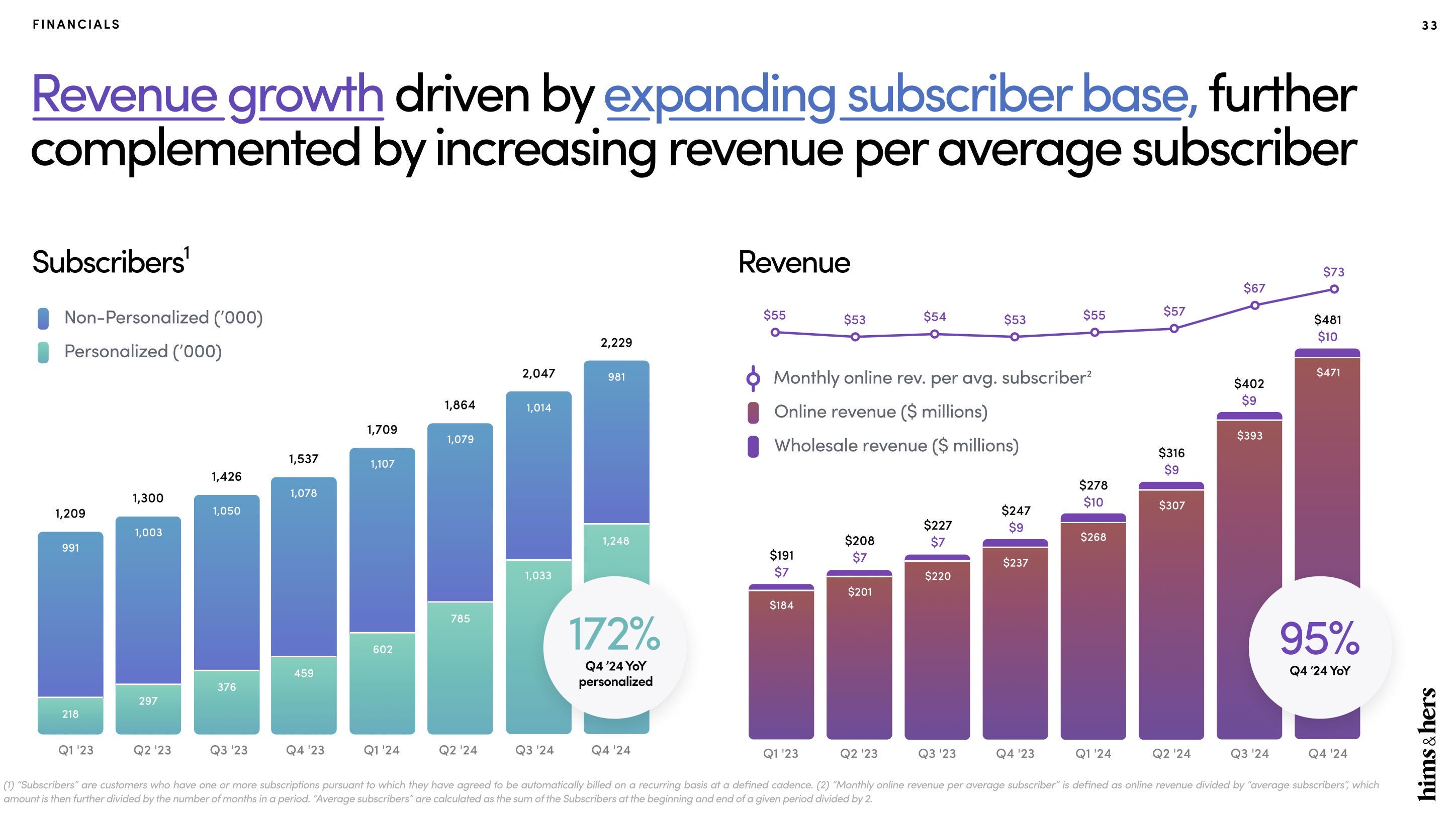

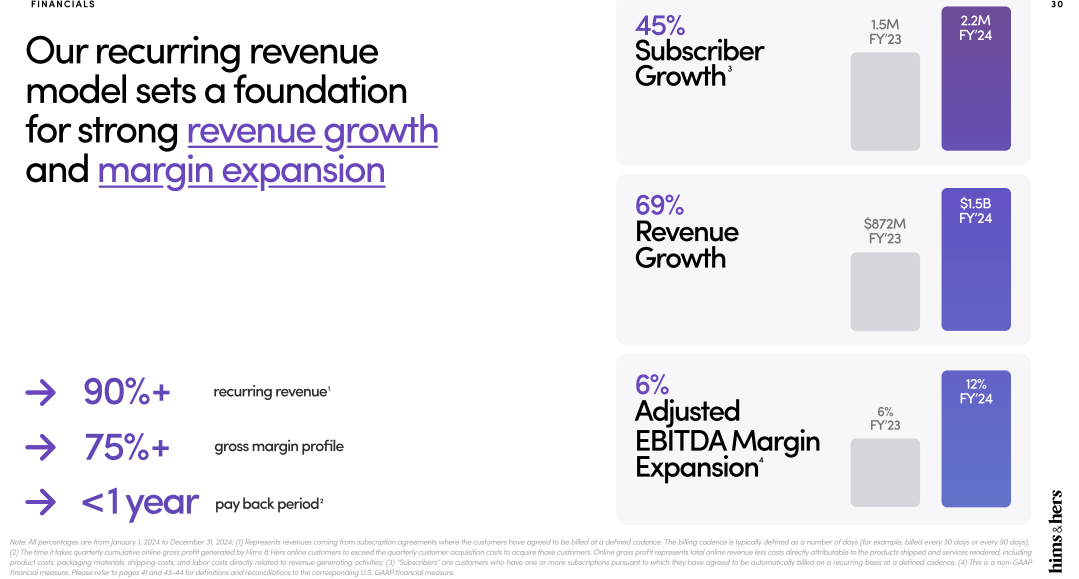

其扩展个性化治疗的能力在用户增长中得到了体现。到2024年底,订阅用户超过220万,同比增长45%。其中一半以上的用户使用至少一种个性化解决方案。(见下图)

特别是在上图的右侧看,每位在线用户的月收入从53美元上涨到73美元,是健康的参与度和留存率的强有力表现。

这种垂直整合模式一旦形成了运营上的打法,就可以高效率地向周边领域扩张。

2024年Q4,男性和女性皮肤治疗分别同比增长55%和100%。这种高速增长得益于HIMS在产品上能够基于独特的外观、多种病症和剂量给出个性化的解决方案。

HIMS在不同专业领域都能强有力增长订户量,实现稳健的收入增长。2024年收入为15亿美元,同比增长69%。2024年Q4的收入达到4.81亿美元,同比增长95%。

减肥药一直是其口服产品的主要增长动力。GLP-1产品于2024年Q2推出,当年即带来2.25亿美元的增量收入。之所以如此火爆,一方面是因为这种合成药满足了市场强烈的需求,另一方面也得益于平台的上下游高接触模式,包括与供应商的频繁互动调整,与用户的个性化诊断以及建议。

调整后的EBITDA利润率达到12%,而EBITDA在Q4的同比增长达到160%,反映了盈利扩大能力。2024年已经首次实现了GAAP盈利,净收入为1.26亿美元,约2亿美元的强劲现金流。

AI战略功不可没

在人工智能热潮中,HIMS善于利用AI技术来提升平台功能。AI推荐治疗和BMI跟踪体现了个性化护理的价值。AI教练、治疗师、营养师和培训师全天候待命,提供按需支持。用AI处理用户数据以调整剂量并提供补充建议,从而构建定制的医疗保健体验。AI聊天机器人和数字助理,可实现全天候患者互动、处方续配和实时进度跟踪。

HIMS不仅利用AI实现自动化,还利用AI来提高患者保留率和依从性,从而强化订阅模式。AI功能刺激了平台的网络效应,每个用户的体验都会改善平台算法。反过来增强了未来客户的护理和体验。最终体现在运营效率和收入盈利增长上。

我相信这种AI运营增强模式未来还可以发挥更大的作用(下图:最终会体现在更高的复购率上)。

减肥领域,成也萧何败也萧何

HIMS的减肥专业领域经历了高速增长,也使公司一下子火爆起来。但如果对这一高增长领域产生过度依赖,则产生了相关的监管和供应链不确定的风险。该公司对2025年的展望是其减肥领域的收入至少为7.25亿美元,这还不包括索马鲁肽剂量的贡献。简而言之,该公司将增长的很大一部分与减肥市场挂起钩来。

“老猫美股研究”预判大趋势,布局高成长公司,解析被低估股票。付费订阅入群或微信支付,请加“xulei826984”。