核能牛市还年轻,这个ETF让你全面介入

铀市场严重供需失衡,既有地缘政治也有地质因素,高铀价可能成为“新常态”

18世纪作家乔纳森·斯威夫特说过,“Everything old is new again”,凡被认为是旧的东西会以某种形式卷土重来,比如说服装款式落伍了很多年之后,又摇身一变作为经典款式重又流行起来。

核能行业也是同样的道理。也就是在数年前,这个行业似乎被人人蔑视和恐惧。

人们知道核能具有提供持续基本负荷电力的独特优势,同时不会污染空气或排放二氧化碳。可以满足美国约19%的电力需求,对清洁空气的贡献大致相当于从全美高速公路上减少1亿辆汽车。尽管核反应堆会产生放射性废物,但不会向空气中排放一丝毒素。这一独特的优点为核能恢复了一点尊严。但旧观念很难改变,世界并没有准备好张开双臂欢迎这种能源。

然而发生了一件事情造成它满血复活了:人工智能出现了,需要的电力供应是现有能源完全无力提供的。为了解决这个迫在眉睫的短缺,运营美国最大数据中心的云计算平台如亚马逊、Alphabet和微软纷纷转向核能,这个几乎成为恐龙的行业突然间被公认为最好的清洁能源。

对很多人来说,有点一时反应不过来。世界上一些最大的人工智能基础设施供应商正在抓紧直接投资核电。

我的专栏自从去年11月开设以来,数次写了核能的商业价值,并且分析了其中的一些股票。

2023/11/05 《铀牛市:关键拐点已到,未来数年内可涨3-4倍》

2024/01/18《核能股暴涨,居然和AI有关》

2024/02/20《铀牛市:不要错过大周期的馈赠》

2024/04/11《利用核能风口,保守和进取型的2个铀股》

2024/05/19《核电股涨飞了,错过这班车仍有曲线投资方案》

2024/10/03《美国核能迎来新生|冉冉升起的巨头Cameco》

上述文章仍有参考意义,欢迎大家点击阅读。说明一个浅显的道理,在一个大的主题/趋势下进行选股操作,尽管中间会有波折,但终究会有很好的收获。如果月初买入Cameco(CCJ),已有12%的回报(截止到本文撰写的10月17日)。

核能牛市还很年轻,美国的核复兴正在进行中,还会延续数年时间,本文特别分析一个铀相关的ETF,短期来看没有必要去追高,铀价波动很大。建议冷静观察,等待回档的时机。

科技公司直接下场干核能

亚马逊(AMZN)和微软(MSFT)等科技巨头“重新发现”核能是一种理想的能源。在许多重要方面核能无可比拟,尤其是在为数据中心供电方面。间歇性或易受中断的电力会给数据中心造成巨大且昂贵的风险,核能没有此类担心。它们可以长时间连续运行,无需维护或加油。

重要的是,与可再生能源相比,核能占地面积也相对较小。从理论上讲,一块每边长22英里的方形土地,可以容纳核反应堆来为整个美国供电。相比之下,燃煤发电厂需要50倍的土地才能完成同样的任务。要利用风能为整个美国供电,需要的土地面积相当于佛罗里达州和乔治亚州总面积的一半。

本月早些时候,甲骨文(ORCL)董事长拉里·埃里森宣布,他的公司已获得三座核反应堆的建设许可。这些是用于为数据中心供电的小型模块化核反应堆。埃里森还提到,一些正在建设的最新数据中心所需的电力将比目前运行的典型设施多十倍。他说,甲骨文正在建设一个800兆瓦的数据中心,将拥有“数英亩的Nvidia GPU集群”,用于训练世界上最大的AI模型。一个现代数据中心将需要一座核反应堆的全部产出。

不管怎样,科技巨头们已经不能仅靠公用公司满足对电力日益增长的需求。仅在过去三年里,亚马逊、Meta Platforms Inc. (META)、微软和 Alphabet 旗下谷歌的总用电量就飙升了80%以上,这种爆炸性增长肯定会持续下去。

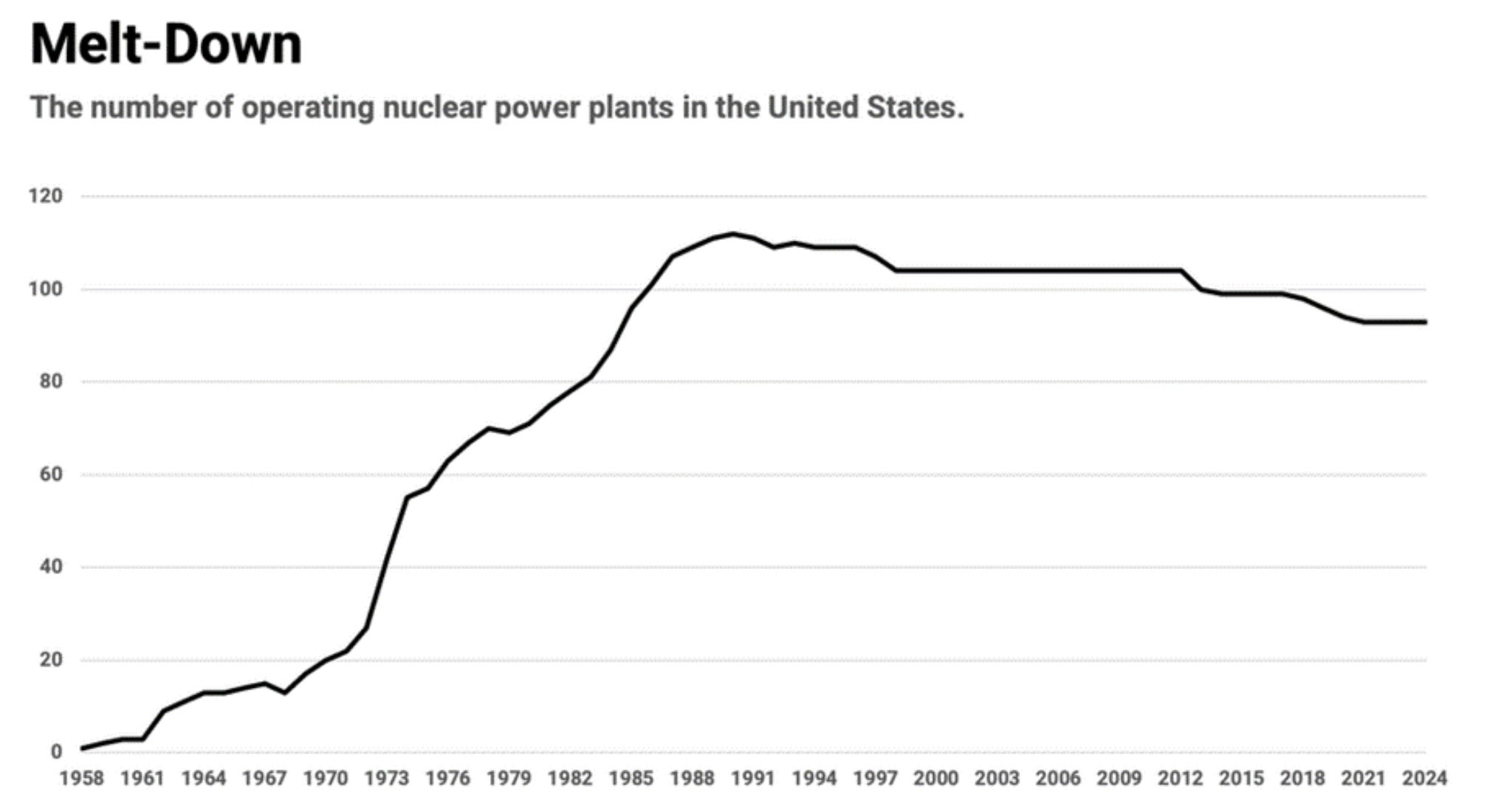

华尔街的一些分析师批评亚马逊和微软的核电交易“太贵了”,但他们忽略了科技行业电力需求的走势以及满足这一需求的困难。以现在的电价来看,亚马逊和微软可能付了过高的价格,但以未来的电价看,和未来对自备电力的需求下,它们可能抢占了先机。下图;美国核反应堆数量过去三十多年来一直处在缓慢下降中。

数据中心热潮还处于起步阶段,电力竞争只会变得更激烈。据彭博报道,全球有7,000多个数据中心正在运营或在建。如果这些设施持续运行,每年将消耗约508太瓦时的电力,将超过澳大利亚一年的发电总量。

地缘政治与铀:供需失衡

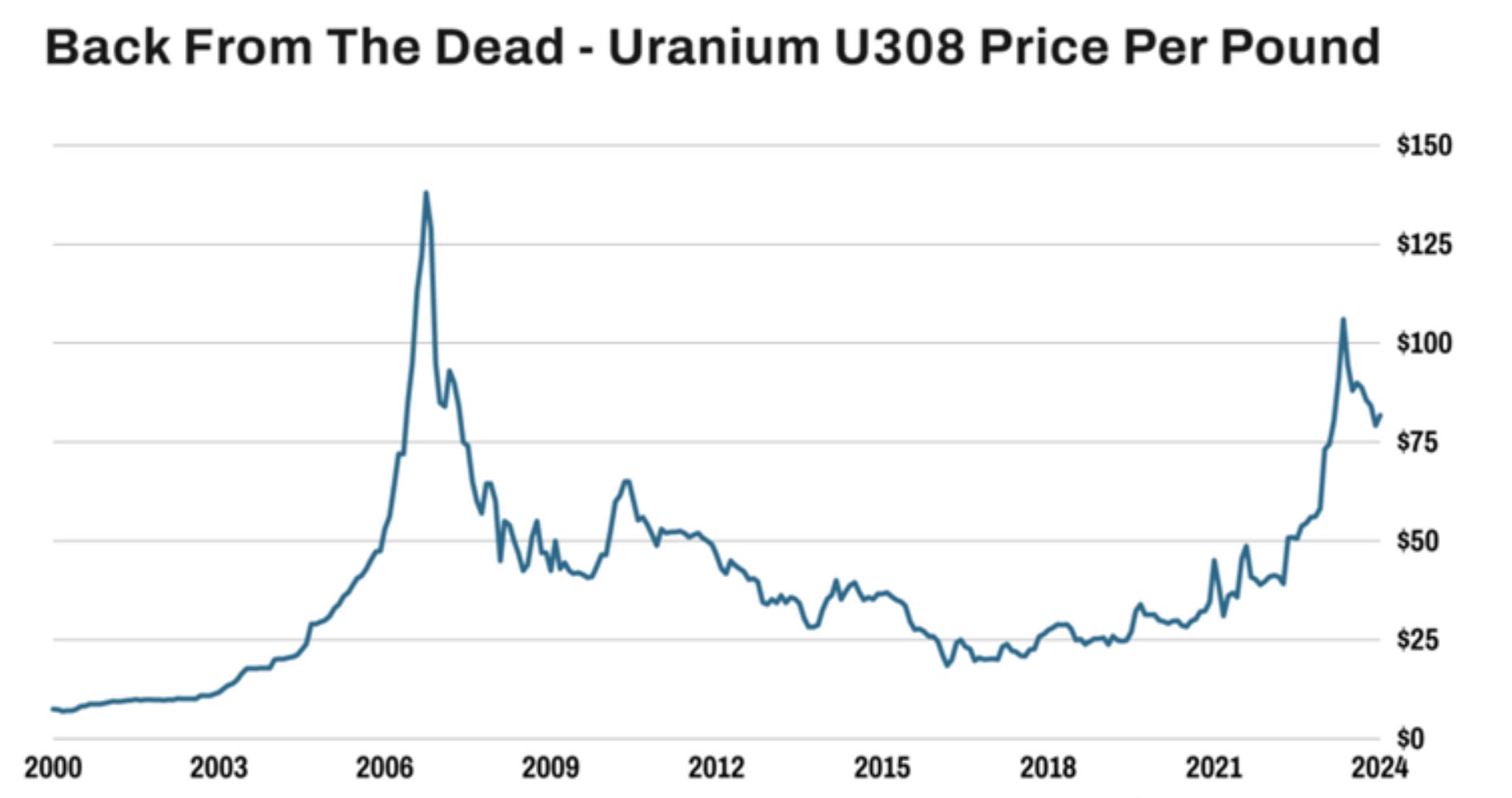

铀价的供需矛盾主要是由于供应端受到地缘政治的严重影响。如下图所示,在俄罗斯入侵乌克兰后,铀价立即飙升,至今年早些时候每磅106美元峰值。然后开始抹掉了部分升势。

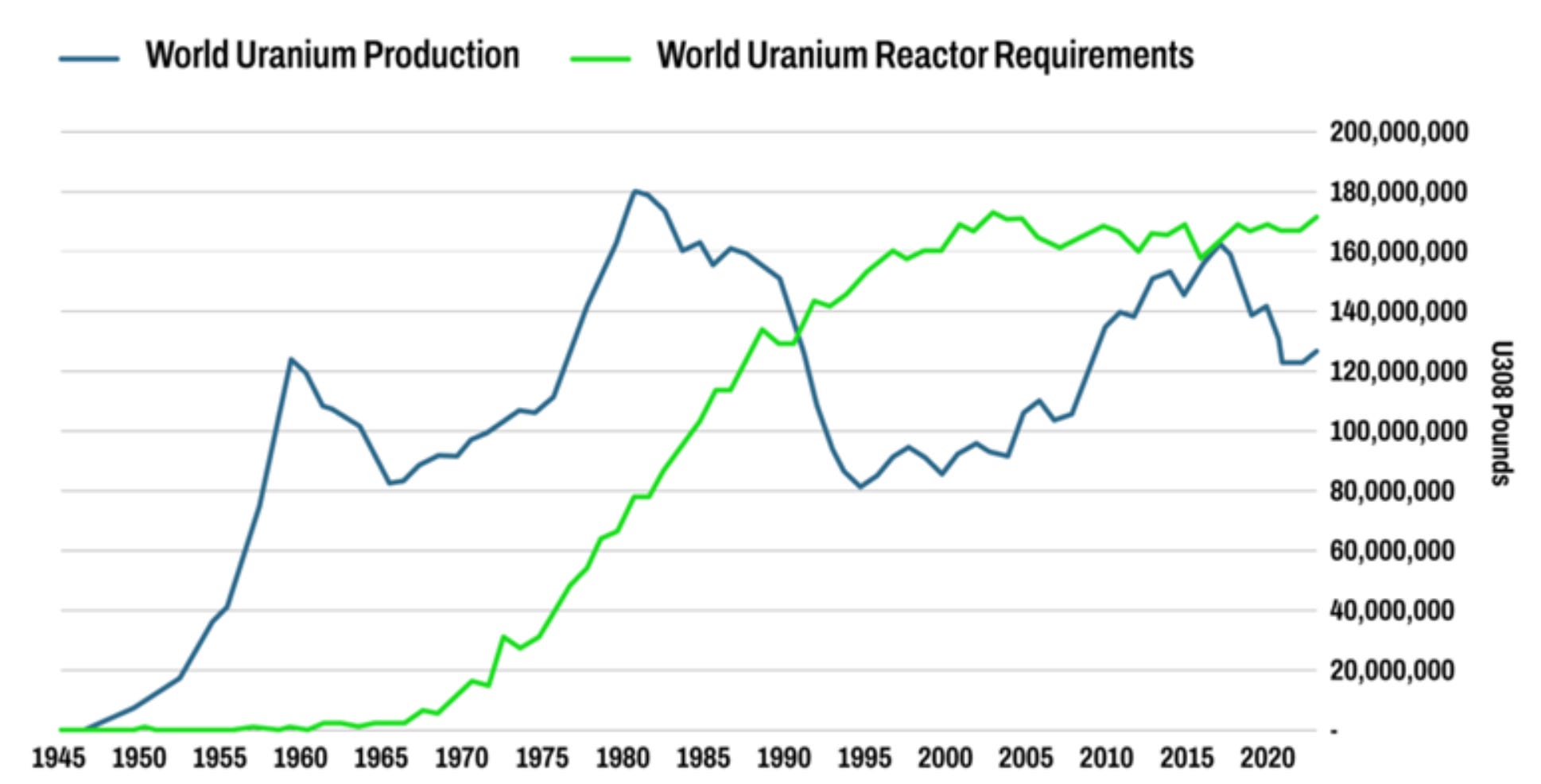

推动铀牛市的主要因素一直是供需矛盾。首先,铀市场的结构性供应缺口正在扩大(下图)。据世界核协会的数据,铀矿供应仅占全球核工业每年消耗燃料的四分之三。剩下的25%来自“二次”供应,即军用武器级铀和核电设施的库存。由于二次供应数据的不透明,真正的供应缺口很难量化。不过大多数业内人士认为,近年来二级供应大幅下降,使得矿产供应对铀价的影响更为重要。

例如,Sprott Physical Uranium Trust(SRUUF)的管理人最近表示:“我们坚信去库存时代已经结束,公用事业公司可能会购买更多铀以确保供应安全。” 去年美国核电站的铀购买量增加了27%,这可以部分证实上述说法。

其次,俄罗斯铀开始从西方世界的供应链中消失。这是一个重大事件,因为俄罗斯每年向美国核公用事业供应铀约12%。自2022年2月俄乌战争以来,西方政府一直在试图结束对俄罗斯铀和燃料服务的依赖。例如《禁止俄罗斯铀进口法案》于两个月前全面生效。这项新立法禁止美国进口俄罗斯浓缩铀。

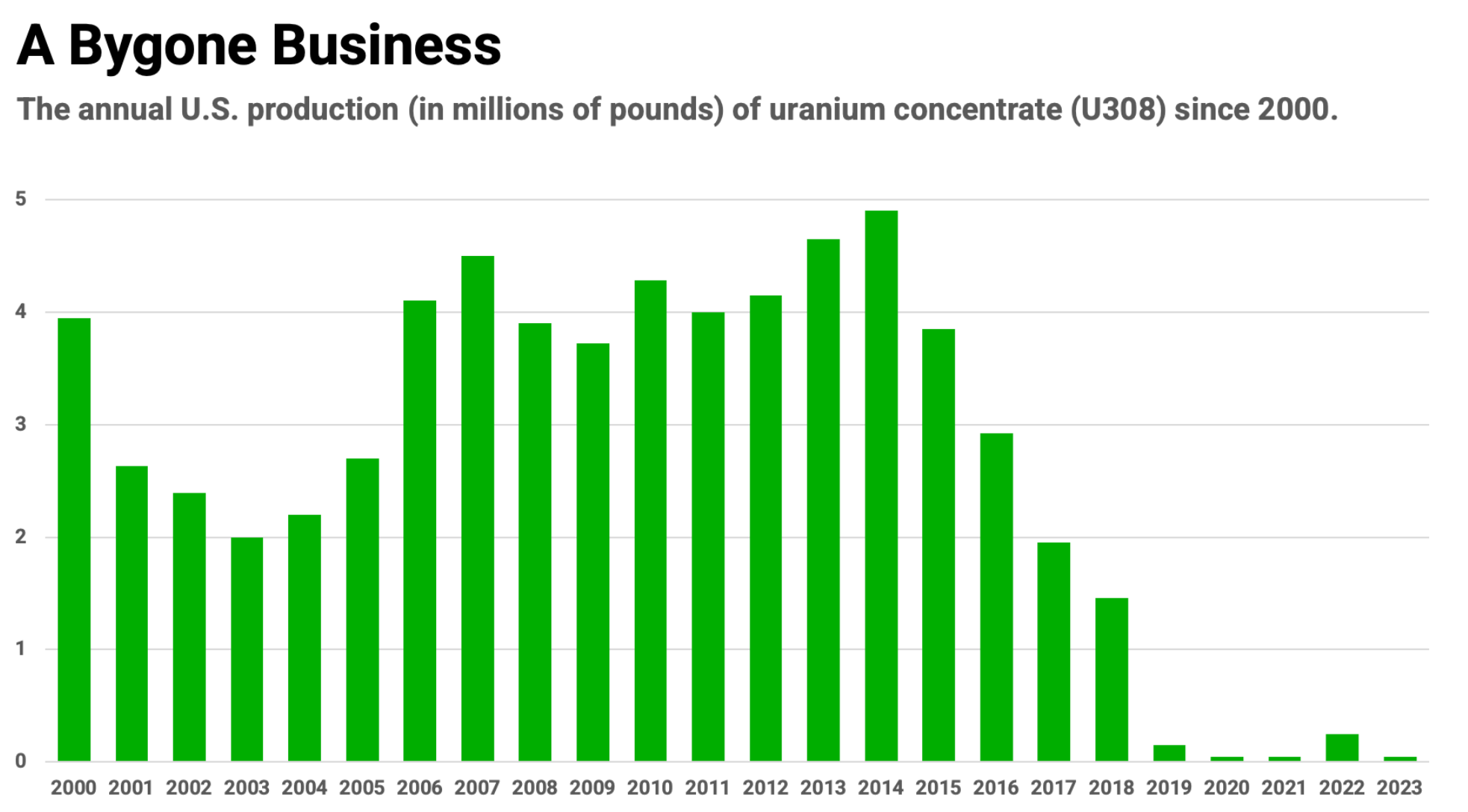

最后,世界最大铀生产商哈萨克斯坦原子能工业公司(Kazatomprom)的铀产量低于预期。8月这家国有铀矿公司宣布明年将生产25,000吨至26,500吨铀,令行业观察人士大吃一惊,因为远低于之前预测的30,500吨至31,500吨。由于美国核电公司约25%的铀来自哈萨克斯坦,供应短缺会给铀价带来上行动力,尤其是因为美国自己的铀产量几乎为零。 下图显示了美国从2000年到2023财年第一季度的铀精矿(U308)产量。

与此同时,在铀市场的需求方面,大多数趋势也指向价格上涨,全球核能行业正在进入一个新的增长阶段。尽管全球运行的核反应堆总数30年来一直徘徊在430座左右,但建设热潮正在兴起。目前全球有62座反应堆正在建设中,另有92座在规划中。所以国际原子能机构连续第四年上调了对核电的年度预测。该机构现在预计,到2050年,全球核电能力将增加2.5倍。

铀矿开采行业还没有准备好适应如此大规模的增长。西方世界最大的铀矿开采商Cameco Corp. (CCJ)计划将产量提高近500万磅。今年铀产量有望达到100万吨。但这一增幅几乎无法弥补哈萨克斯坦的“产量损失”。 少数几家规模较小的矿业公司计划在未来几年内开展铀矿开采业务,但不会给市场带来多大增量。例如总部位于美国的Uranium Energy Corp.(UEC)于8月开通了一个铀生产设施,许可生产能力仅为250万磅。

总之,铀市场正在形成严重的供需失衡,会推高铀价。此外由于这种失衡的根源既有地缘政治力量,也有地质制约因素,高昂的价格可能成为铀市场的“新常态”。